MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL

SECRETARÍA DE EMPLEO

Resolución 769/2023

RESOL-2023-769-APN-SE#MT

Ciudad de Buenos Aires, 31/05/2023

VISTO el Expediente N° EX-2023-44792684-APN-DGD#MT, la Ley N° 22.317 y sus modificatorias, la Ley de Ministerios N° 22.520 (texto ordenado por Decreto N° 438 del 12 de marzo de 1992) y sus modificatorias y complementarias, la Ley de Presupuesto General de la Administración Nacional para el Ejercicio 2023 Nº 27.701, promulgada parcialmente por el Decreto N° DEPPA-2022-799-APN-PTE de fecha 30 de noviembre del 2022; el Decreto N° DCTO-2019-50-APN-PTE del 19 de diciembre de 2019 y sus modificatorios, la Decisión Administrativa de la JEFATURA DE GABINETE DE MINISTROS N° DECAD-2020-1662-APN-JGM del 9 de septiembre de 2020, la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° RESOL-2020-784-APN-MT del 28 de septiembre de 2020, y

CONSIDERANDO:

Que a través de la Ley N° 22.317 se creó el Régimen de Crédito Fiscal destinado a la cancelación de tributos cuya percepción, aplicación y fiscalización corresponde a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, para fomentar la capacitación de trabajadoras y trabajadores ocupados y desocupados a través de la intervención de las empresas.

Que por el artículo 3° de la Ley N° 22.317, se estableció que el cupo anual del citado régimen será fijado anualmente en el presupuesto general de gastos y cálculo de recursos de la Administración Nacional.

Que la Ley N° 27.701 de Presupuesto General de la Administración Nacional para el Ejercicio 2023, en su artículo 25, inciso c), fijó en PESOS CUATROCIENTOS MILLONES ($400.000.000) el cupo anual de crédito fiscal correspondiente al año 2023, a ser administrado por el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL en el marco de lo normado por la Ley N° 22.317.

Que por la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° RESOL-2020-784-APN-MT, se aprobó el PLAN DE FORMACIÓN PROFESIONAL Y CONTINUA, el cual tiene por objeto estructurar, sistematizar e impulsar programas, proyectos y acciones desarrollados en el ámbito del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL dirigidos a mejorar las competencias, habilidades y calificaciones de trabajadoras y trabajadores de nuestro país.

Que por el artículo 49 del Anexo de la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° RESOL-2020-784-APN-MT, se estableció que la ejecución del cupo de crédito fiscal que anualmente se asigna al MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL en el marco del Régimen de Crédito Fiscal creado por la Ley N° 22.317 y modificatorias, forma parte del PLAN DE FORMACIÓN PROFESIONAL Y CONTINUA y su administración estará a cargo de la SECRETARÍA DE EMPLEO del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, la cual dictará las normas necesarias para su implementación.

Que en el marco antes expuesto, resulta pertinente establecer los objetivos, cupo de crédito fiscal a afectar, líneas de acción y procedimientos para la ejecución del crédito fiscal disponible para el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL en el corriente año en el marco de la Ley N° 22.317.

Que el PROGRAMA CRÉDITO FISCAL correspondiente al año 2023 tendrá por objetivo fortalecer las competencias laborales de trabajadoras y trabajadores ocupados y las condiciones de empleabilidad de trabajadoras y trabajadores desocupados para mejorar sus posibilidades de inserción laboral e incrementar la productividad y la competitividad de las empresas y de las cooperativas de trabajo.

Que la Dirección General de Asuntos Jurídicos de la SUBSECRETARÍA DE GESTIÓN ADMINISTRATIVA del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, ha tomado la intervención que le compete.

Que la presente medida se dicta en el marco de lo normado por la Ley N° 22.317 y en ejercicio de las facultades conferidas por la Ley de Ministerios N° 22.520 (texto ordenado por el Decreto N° 438 del 12 de marzo de 1992) y sus modificatorias, por el Decreto N° DCTO-2019-50-APN-PTE del 19 de diciembre de 2019 y sus modificatorios, y por el artículo 49 del Anexo de la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° RESOL-2020-784-APN-MT.

Por ello,

EL SECRETARIO DE EMPLEO

RESUELVE:

ARTÍCULO 1°.- Apruébase, en el marco de lo normado por la Ley N° 22.317, el PROGRAMA CRÉDITO FISCAL correspondiente al año 2023, que como ANEXO - IF-2023-60967118-APN-DNFC#MT forma parte integrante de la presente Resolución.

ARTÍCULO 2°.- Facúltase a la DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA dependiente de la SUBSECRETARÍA DE FORMACIÓN PROFESIONAL Y CAPACITACIÓN PERMANENTE de la SECRETARÍA DE EMPLEO del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, a aprobar los formularios, instrumentos operativos, normas aclaratorias e instructivos necesarios para la implementación del PROGRAMA CRÉDITO FISCAL correspondiente al año 2023.

ARTÍCULO 3°.- Regístrese, comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

Leonardo Julio Di Pietro Paolo

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

(Nota Infoleg: Los anexos referenciados en la presente norma han sido extraídos de la edición web de Boletín Oficial)

ARTÍCULO 1°.- Objeto. El PROGRAMA CRÉDITO FISCAL del MINISTERIO DE TRABAJO, EMPLEO y SEGURIDAD SOCIAL, correspondiente al año 2023, tendrá por objeto fortalecer las competencias laborales de trabajadoras y trabajadores ocupados y las condiciones de empleabilidad de trabajadoras y trabajadores desocupados para mejorar sus posibilidades de inserción laboral e incrementar la productividad y la competitividad de las empresas y de las cooperativas de trabajo.

ARTÍCULO 2°.- Modalidad de implementación. El PROGRAMA CRÉDITO FISCAL - AÑO 2023 se implementará mediante la emisión de certificados de Bono Fiscal a favor de las empresas y/o cooperativas de trabajo que desarrollen propuestas de acuerdo con lo establecido en el presente Anexo. Las propuestas podrán comprender la ejecución de una o ambas de las siguientes acciones:

1. FORMACIÓN PROFESIONAL;

2. CERTIFICACIÓN DE CALIDAD.

Los Certificados de Bono Fiscal serán destinados a la cancelación de obligaciones impositivas nacionales, observando las respectivas normas reglamentarias y los requisitos, condiciones y procedimientos que se establecen mediante la Resolución General de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS N° 4559 del 23 de agosto de 2019, sus modificatorias y complementarias y/o las que en un futuro las reemplacen.

ARTÍCULO 3°.- Sujetos. Podrán presentar propuestas en el marco del PROGRAMA CRÉDITO FISCAL - AÑO 2023 adquiriendo el carácter de ORGANISMOS RESPONSABLES de las mismas:

1. Micro, pequeñas y medianas empresas, en adelante 'Mi Pymes'. Se consideran MiPyMes a aquellas empresas que cumplan con los criterios previstos en la Resolución de la SECRETARÍA DE EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA del ex MINISTERIO DE PRODUCCIÓN Y TRABAJO N° 220 del 15 de abril de 2019, sus modificatorias y complementarias y/o la que en un futuro la reemplace;

2. Grandes empresas. Se consideran grandes empresas a aquellas que no estén comprendidas en los parámetros indicados en la Resolución mencionada en el inciso precedente;

3. Cooperativas de trabajo, constituidas en los términos de la Ley N° 20.337, sus modificatorias y complementarias, y de la Resolución del ex INSTITUTO NACIONAL DE ACCIÓN COOPERATIVA N° 324 del 19 de mayo de 1994, sus complementarias y modificatorias.

ARTÍCULO 4°.- Organismos adherentes - Caracterización. Los ORGANISMOS RESPONSABLES podrán incluir a otras entidades, denominadas ORGANISMOS ADHERENTES, las cuales deberán prestar su conformidad en cuanto a la función y responsabilidades que les sean asignadas en el diseño e implementación de las propuestas. Los ORGANISMOS ADHERENTES podrán apoyar a los ORGANISMOS RESPONSABLES en la planificación y ejecución de sus planes de capacitación de personal o tener un rol estratégico en la formación de recursos humanos en la localidad y/o en el sector de actividad. Los ORGANISMOS ADHERENTES no serán destinatarios del Bono Fiscal, y deberán informar sobre la ejecución de la propuesta en los aspectos que le conciernen al finalizar las acciones para que el ORGANISMO RESPONSABLE pueda obtener su certificado fiscal.

ARTÍCULO 5°.- Organismos adherentes - Entidades habilitadas. Podrán oficiar como ORGANISMOS ADHERENTES:

1. Empresas MiPyMes o cooperativas de trabajo que formen parte de la cadena de valor del ORGANISMO RESPONSABLE. Se entenderá por integrantes de la cadena de valor del ORGANISMO RESPONSABLE a proveedores, distribuidores y clientes en tanto éstos no sean consumidores finales;

2. Instituciones de Formación Profesional que hayan desarrollado o desarrollen actividades en el marco del PLAN DE FORMACIÓN PROFESIONAL Y CONTINUA aprobado por la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° 784/2020, sus complementarias y modificatorias;

3. Entes administradores de los Agrupamientos Industriales inscriptos dentro del Registro Nacional de Parques Industriales (RENPI);

4. Asociaciones sectoriales que representen a un sector de actividad, como: cámaras empresarias, asociaciones representativas de trabajadores y organizaciones civiles sin fines de lucro asociadas a un sector de actividad, que desarrollen actividades en el marco del PLAN DE FORMACIÓN PROFESIONAL Y CONTINUA.

ARTÍCULO 6°.- Restricción. No podrán participar en el PROGRAMA CRÉDITO FISCAL - AÑO 2023 ni obtener certificados de Bono Fiscal, los ORGANISMOS RESPONSABLES que:

1. Se encuentren incluidos en el Registro Público de Empleadores con Sanciones Laborales (REPSAL), creado por la Ley N° 26.940, sus modificatorias y complementarias;

2. Desarrollen como actividad principal alguna de las actividades económicas comprendidas en la sección K - INTERMEDIACION FINANCIERA Y SERVICIOS DE SEGUROS, de la Resolución General de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS N° 3537 del 30 de octubre de 2013, sus complementarias y modificatorias, salvo servicio de seguros, reaseguro o servicios auxiliares a los servicios de seguros, o que las acciones de la propuesta estén destinadas exclusivamente a ORGANISMOS ADHERENTES cuya actividad económica principal no se encuentre dentro de las actividades no admitidas por el presente inciso.

ARTÍCULO 7°.- Inscripción - REGICE. Los ORGANISMOS RESPONSABLES y los ORGANISMOS ADHERENTES que deseen participar en el PROGRAMA CRÉDITO FISCAL - AÑO 2023 deberán contar con la inscripción en el Registro de Instituciones de Capacitación y Empleo (REGICE), de acuerdo con lo previsto por la Resolución SECRETARÍA DE EMPLEO N° 1861/2011 y la Disposición DIRECCIÓN NACIONAL DE ORIENTACIÓN Y FORMACIÓN PROFESIONAL N° 7/2011, o normas que las reemplacen.

ARTÍCULO 8°.- Empresas/Cooperativas vinculadas. Los ORGANISMOS RESPONSABLES que formulen una propuesta en el marco del en el PROGRAMA CRÉDITO FISCAL - AÑO 2023 deberán informar si otra empresa o cooperativa vinculada con ellos a través de su capital accionario ha presentado otra propuesta en el marco del presente Programa.

ARTÍCULO 9°.- Cupo de crédito fiscal - Monto total. El cupo total de crédito fiscal a ser ejecutado en el marco del presente Programa asciende a PESOS CUATROCIENTOS MILLONES ($400.000.000).

ARTÍCULO 10.- Cupo de crédito fiscal - Distribución. El cupo de crédito fiscal consignado en el artículo precedente será distribuido geográficamente por región de acuerdo con los siguientes cupos regionales:

1. Región NOA (Provincias de CATAMARCA, SANTIAGO DEL ESTERO, TUCUMÁN, SALTA y JUJUY): PESOS VEINTINUEVE MILLONES TRESCIENTOS SESENTA Y NUEVE MIL ($29.369.000);

2. Región NEA (Provincias de MISIONES, CORRIENTES, CHACO y FORMOSA): PESOS VEINTIDOS MILLONES OCHOCIENTOS VEINTISÉIS MIL ($22.826.000);

3. Región CUYO (Provincias de LA RIOJA, SAN JUAN, MENDOZA y SAN LUIS): PESOS VEINTINUEVE MILLONES CIENTO OCHENTA Y SEIS MIL ($29.186.000);

4. Región CENTRO (Provincias de CÓRDOBA, SANTA FE y ENTRE RÍOS): PESOS SETENTA Y SIETE MILLONES CIENTO CINCUENTA Y SEIS MIL ($77.156.000);

5. Provincia de BUENOS AIRES: PESOS CIENTO VEINTISÉIS MILLONES DOSCIENTOS DOCE MIL ($126.212.000);

6. Ciudad Autónoma de BUENOS AIRES: PESOS OCHENTA Y TRES MILLONES TRESCIENTOS QUINCE MIL ($83.315.000);

7. Región SUR (Provincias de NEUQUÉN, LA PAMPA, RÍO NEGRO, CHUBUT, SANTA CRUZ y TIERRA DEL FUEGO) PESOS TREINTA Y UN MILLONES NOVECIENTOS TREINTA Y SEIS MIL ($31.936.000).

Para la realización de la distribución que antecede se ha tomado en consideración la cantidad de empresas con CUATRO (4) o más empleados activas en el año 2021 en cada región, según información elaborada por el OBSERVATORIO DE EMPLEO Y DINÁMICA EMPRESARIAL, creado por la Resolución de la SECRETARÍA DE EMPLEO N° 135 del 19 de mayo de 2003 y actualmente en funcionamiento en el ámbito de la SUBSECRETARÍA DE PLANIFICACIÓN, ESTUDIOS Y ESTADÍSTICAS del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL.

A los efectos de la presente distribución se considerará que una propuesta está radicada en la provincia en la cual se consigna la sede administrativa, la cual remite a la sede de asiento principal de las acciones de la empresa o cooperativa de trabajo. La sede administrativa también puede entenderse como la sede productiva y podrá coincidir o no con la sede legal.

ARTÍCULO 11.- Puntaje mínimo. La DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA establecerá el puntaje mínimo que deberán alcanzar las propuestas que se presenten en el marco del presente Programa. Aquellas propuestas que no cumplan con los requisitos formales del presente ANEXO y las que no alcancen el puntaje mínimo serán desestimadas.

ARTÍCULO 12.- Monto máximo financiable por propuesta. El monto máximo financiable por el PROGRAMA CRÉDITO FISCAL - AÑO 2023 para la ejecución de una propuesta observará los siguientes parámetros según el tipo de ORGANISMO RESPONSABLE:

1. 'MiPyMEs”: podrán financiar propuestas hasta el TREINTA POR CIENTO (30%) de la suma total de sueldos, salarios y remuneraciones y sus respectivas contribuciones patronales, abonados en los DOCE (12) meses previos a la solicitud, siempre y cuando no superen los PESOS CINCO MILLONES ($5.000.000).

2. Cooperativas de trabajo: podrán financiar propuestas hasta el TREINTA POR CIENTO (30%) de la suma total de los retornos en concepto de retribución del trabajo realizado por los trabajadores asociados abonados en los DOCE (12) meses previos a la solicitud, siempre y cuando no superen los PESOS CINCO MILLONES ($5.000.000).

3. Grandes empresas: podrán financiar propuestas hasta el OCHO POR MIL (8%o) de la suma total de sueldos, salarios y remuneraciones y sus respectivas contribuciones patronales, abonados en los DOCE (12) meses previos a la presentación de la propuesta, siempre y cuando no superen los PESOS CINCO MILLONES ($5.000.000).

Las propuestas podrán ampliarse hasta un total de PESOS DIEZ MILLONES ($10.000.000) cuando la propuesta incluya acciones de formación profesional dirigidas a trabajadoras/es desocupadas/es y/o cuando incluya acciones de formación y/o de certificación de calidad de empresas/cooperativas de trabajo de la cadena de valor del ORGANISMO RESPONSABLE.

Para el cálculo de los porcentajes previstos en el presente artículo se computarán los créditos otorgados o tramitados ante otros organismos administradores del cupo fiscal previsto en la Ley N° 22.317 durante el mismo año calendario, en cuyo caso se deberá detraer al momento de su solicitud.

Para el cálculo de la suma total de sueldos, salarios, se deberá tomar del Formulario 931 de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS el concepto Remuneración DOS (2), más las contribuciones patronales.

ARTÍCULO 13.- Objetivo. Las propuestas que contengan acciones de FORMACIÓN PROFESIONAL en el marco del presente Programa deberán orientarse a la formación de las/os trabajadoras/es ocupadas/os de la propia empresa/cooperativa y de su cadena de valor; o de trabajadoras/es desocupadas/os, sobre temáticas vinculadas a roles ocupacionales requeridos por las empresas del sector de actividad del ORGANISMO RESPONSABLE. Asimismo, deberán abordar temáticas y materias que permitan el desarrollo de competencias transversales y transferibles de las trabajadoras y los trabajadores destinatarios. Se pretende así contribuir a satisfacer las necesidades de capacitación del personal de las empresas/cooperativas por innovación tecnológica, por reconversión, por apertura de nuevas líneas de producción o nuevos establecimientos comerciales o productivos, entre otras.

ARTÍCULO 14.- Modalidades. Las acciones de FORMACIÓN PROFESIONAL se podrán desarrollar en modalidad presencial, virtual o semipresencial, de acuerdo con las siguientes características:

1. Modalidad presencial: es el proceso de enseñanza - aprendizaje en el cual se reúnen participantes, docentes y/o instructores e instructoras en un tiempo fijo y en un espacio físico común para el desarrollo del conjunto de contenidos y actividades correspondientes a un curso;

2. Modalidad virtual (Formación a distancia): es el proceso de enseñanza - aprendizaje que se desarrolla íntegramente a través de una plataforma tecnológica de aprendizaje, cuya utilización permite la incorporación de participantes ubicados en puntos geográficos distantes entre sí a través del uso de diferentes herramientas de comunicación;

3. Modalidad semipresencial: es el proceso de enseñanza - aprendizaje que combina la modalidad de formación a distancia con instancias de presenciales de formación.

En los casos de proponer la ejecución de cursos bajo la modalidad virtual y/o semipresencial, el ORGANISMO RESPONSABLE deberá incluir una descripción de las herramientas tecnológicas a utilizarse para el desarrollo de las instancias virtuales de dichos cursos. De manera supletoria, será de aplicación lo establecido en el Anexo 'LINEAMIENTOS GENERALES PARA LA IMPLEMENTACIÓN DE ACCIONES FORMATIVAS A TRAVÉS DE PLATAFORMAS TECNOLÓGICAS', que forma parte de la Resolución de la SECRETARIA DE EMPLEO N° 208 del 21 de mayo de 2020.

ARTÍCULO 15.- Formación abierta y formación cerrada. Las acciones de FORMACIÓN PROFESIONAL en las cuales participen trabajadoras/es del ORGANISMO RESPONSABLE, y/o de las empresas/cooperativas de su cadena de valor que oficien como ORGANISMOS ADHERENTES, podrán ser abiertas o cerradas, de acuerdo con las siguientes definiciones:

1. Formación cerrada: cuando se trate de cursos diseñados ad-hoc y exclusivamente a solicitud del ORGANISMO RESPONSABLE y/o de una empresa de su cadena de valor que oficie como ORGANISMO ADHERENTE.

2. Formación abierta: cuando las/os trabajadoras/es o asociadas/os del ORGANISMO RESPONSABLE o de una empresa o cooperativa de trabajo de su cadena de valor que oficie como ORGANISMO ADHERENTE participen en cursos dictados por Universidades Públicas, Privadas y demás instituciones de formación acreditadas en la REPÚBLICA ARGENTINA, cuya oferta esté orientada al público en general, que cuente con una planificación conocida y publicada, con contenidos pre-fijados y un cronograma de clases establecido. No se admitirá la presentación de propuestas vinculadas con carreras que expidan títulos terciarios, de grado, diplomaturas ni de posgrado.

ARTÍCULO 16.- Carga horaria. Si el curso es de formación cerrada, deberá contar con un mínimo de QUINCE (15) horas reloj y un máximo de CIENTO VEINTE (120) horas reloj. Cuando los cursos se desarrollen bajo los diseños curriculares basados en competencias laborales del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL deberá respetarse la carga horaria allí establecida.

Si el curso es de formación abierta, deberá contar con un mínimo de QUINCE (15) horas reloj y un máximo de DOSCIENTOS CUARENTA (240) horas reloj.

ARTÍCULO 17.- Formación cerrada - Cupos. Los cursos de formación cerrada podrán ser destinados a trabajadoras/es o asociadas/os del ORGANISMO RESPONSABLE, trabajadoras/es o asociadas/os del ORGANISMO ADHERENTE, y a trabajadoras/es desocupados. Los cupos mínimos y máximos por curso se determinarán de conformidad con los siguientes criterios y lo previsto en el artículo 19:

El cupo máximo de un curso en modalidad virtual podrá ser de CIEN (100) personas, siempre que el equipo de docentes y/o tutores/as garantice una atención y acompañamiento adecuados para favorecer la permanencia y el logro de los objetivos de aprendizaje por parte de las personas participantes.

En el caso de que la dotación del ORGANISMO RESPONSABLE/ADHERENTE sea menor o igual a QUINCE (15) empleadas/os, no podrá realizarse más de UNA (1) réplica por curso para sus trabajadoras/es.

Cuando los cursos sean de modalidad semipresencial: en la instancia virtual se aceptarán los cupos mínimos y máximos, según dotación del ORGANISMO RESPONSABLE / ADHERENTE y población destinataria, descriptos anteriormente. En la instancia presencial de los mismos, se admitirán los cupos mínimos y máximos, según dotación del ORGANISMO RESPONSABLE/ADHERENTE y población destinataria, también descriptos anteriormente, debiéndose desdoblar en subcomisiones cuando sea necesario.

La selección de las/os trabajadoras/es desocupadas/os podrá ser viabilizada a través de las Oficinas de Empleo de la Red de Servicios de Empleo y de las Agencias Territoriales del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL.

ARTÍCULO 18.- Formación abierta - Limitación. Sólo se podrá financiar la participación de hasta un máximo de CUATRO (4) trabajadoras/es o asociadas/os del ORGANISMO RESPONSABLE y ORGANISMOS ADHERENTES en un mismo curso de formación abierta por propuesta.

ARTÍCULO 19.- Cursos exclusivos para trabajadoras/es desocupadas/os - Condiciones particulares. Los cursos destinados exclusivamente para trabajadoras/es desocupadas/os deberán cumplir las siguientes condiciones particulares:

1. Oferta formativa: deberán estar vinculados a la actividad principal y/o secundaria del ORGANISMO RESPONSABLE y/o de la empresa de su cadena de valor que oficie como ORGANISMO ADHERENTE.

2. Cantidad máxima de trabajadoras/es desocupadas/os a formar por propuesta: se podrá formar hasta un máximo de personas equivalente al doble de la cantidad de trabajadoras/es o asociadas/os del ORGANISMO RESPONSABLE y/o de la empresa/cooperativa de su cadena de valor que oficie como ORGANISMO ADHERENTE, según declaración por Formulario 931 de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS.

3. Cobertura frente a riesgos: el ORGANISMO RESPONSABLE deberá contratar un seguro de responsabilidad civil que cubra los riesgos de siniestros que pudieren acaecer a los/as participantes durante el desarrollo de las acciones de formación presenciales.

ARTÍCULO 20.- Réplicas - Justificación. Cuando sea indispensable replicar el dictado de UNO (1) o más cursos de una propuesta, el ORGANISMO RESPONSABLE deberá justificar las causas que conllevan tal necesidad.

ARTÍCULO 21.- Docentes y/o Institución Capacitadora: Los cursos podrán ser dictados por docentes y/o por una institución de formación de reconocida trayectoria. En todos los casos, deberá acreditarse la idoneidad del docente y/o de la institución.

El/la docente no podrá ser empleado/a en relación de dependencia, asociado/a, socio o titular del ORGANISMO RESPONSABLE.

Si la institución capacitadora no tiene oferta regular, publicada y orientada al público en general, con una planificación conocida de contenidos, se deberá identificar en la propuesta a la/el docente propuesta/o para la capacitación y acreditar su idoneidad mediante la presentación de su currículum.

En el transcurso de la ejecución de la propuesta, el ORGANISMO RESPONSABLE podrá solicitar el cambio de docente y/o de la institución capacitadora de un curso, el cual no será admitido a los fines del presente Programa hasta tanto sea autorizado por la DIRECCIÓN DE GESTIÓN DE PROGRAMAS DE FORMACIÓN PROFESIONAL.

En el caso de cursos de modalidad cerrada, no se autorizará más de UN (1) cambio de docente y/o de institución capacitadora por curso, a lo largo de la ejecución de la propuesta.

ARTÍCULO 22.- Equipamiento para la formación profesional. El ORGANISMO RESPONSABLE podrá proponer la compra de equipamiento para las Instituciones de Formación Profesional que formen parte de la propuesta, con el objetivo de mejorar y/o actualizar su equipamiento.

Las instituciones destinatarias deberán acreditar el uso de la infraestructura física donde se propone instalar el equipamiento y, además, la adecuación de la misma para la instalación del equipamiento solicitado.

ARTÍCULO 23.- Equipamiento para la formación profesional - Monto máximo. El monto solicitado por equipamiento podrá ser igual o inferior al CINCUENTA POR CIENTO (50%) del monto de la acción de FORMACIÓN PROFESIONAL, entendiendo por acción de formación profesional al total integrado por los cursos y por el equipamiento.

ARTÍCULO 24.- Equipamiento para la formación profesional - Condiciones para la compra y uso. Las propuestas que incluyan la adquisición de equipamiento para la FORMACIÓN PROFESIONAL deberán observar las siguientes condiciones:

1. La propuesta deberá contener las especificaciones técnicas del equipamiento solicitado, el cual deberá ser elegido como resultado de la evaluación de TRES (3) presupuestos;

2. No se financiará compra de equipamiento usado;

3. El equipamiento deberá ser adquirido al inicio de las actividades de formación;

4. El ORGANISMO RESPONSABLE asumirá el compromiso de entregarlo en propiedad a una Institución de Formación Profesional;

5. Será obligación de la Institución de Formación Profesional destinataria asentar en sus registros contables y/o patrimoniales el equipamiento adquirido. El equipamiento adquirido o recibido por una Institución Participante en el marco del PROGRAMA CREDITO FISCAL, deberá destinarse por un plazo de CINCO (5) años a la ejecución de acciones de formación promovidas por el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL y no podrá ser enajenado por el plazo mencionado, salvo a título gratuito y previa autorización de la SECRETARIA DE EMPLEO. Los plazos fijados en este inciso se contarán a partir de la fecha de adquisición del equipamiento. En caso de que se apruebe la cesión, se trasladan las obligaciones establecidas en el presente artículo a la Institución Destinataria del equipamiento. Los plazos fijados en este artículo se contarán a partir de la fecha de adquisición o recepción del equipamiento por parte de la Institución Participante.

6. En el caso de interrumpirse en forma definitiva la ejecución de una propuesta, cualquiera sea la causa determinante, la SECRETARÍA DE EMPLEO podrá ordenar transferir a título gratuito el equipamiento adquirido a una institución de formación propuesta por la DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA. Durante este proceso, el ORGANISMO RESPONSABLE deberá garantizar su cuidado y conservación hasta tanto se haga efectiva la transferencia.

ARTÍCULO 25.- Objetivo. Las propuestas que contengan acciones de CERTIFICACIÓN DE CALIDAD tendrán como objetivo mejorar la competitividad de las empresas/cooperativas de trabajo y la adquisición de nuevos saberes por parte de las/os trabajadoras/es a través de la implementación de procesos de gestión normalizados.

ARTÍCULO 26.- Normas de Calidad. Los ORGANISMOS RESPONSABLES podrán presentar propuestas solicitando financiamiento para implementar y certificar o revalidar normas entre las siguientes elegibles:

1. Sistemas de Gestión de Calidad (ISO 9001);

2. Ambiental (ISO 14000 y 14001);

3. Seguridad y Salud Ocupacional (ISO 45001);

4. Inocuidad Alimentaria (BPM, HACCP, FSCC22000, FSCC22000 Programa de Desarrollo Nivel 1 y Nivel 2; ISO 22000; BRC (British Retail Consortium); Producto Orgánico; SGF (Sure Global Fair);

5. Eficiencia Energética (ISO 50001);

6. Seguridad Informática (ISO 27001);

7. Seguridad Vial (ISO 39001 y 3810);

8. Sello CAME Sustentable.

ARTÍCULO 27.- Actividades comprendidas. La CERTIFICACIÓN DE CALIDAD implica un primer proceso de preparación de la empresa/cooperativa y de formación de sus trabajadoras/es para la implementación de un sistema de calidad normalizado y un subsiguiente proceso de evaluación del sistema de calidad implementado en la empresa/cooperativa, a cargo de un organismo certificador acreditado.

Para preparar a la empresa en la implementación de un sistema de calidad normalizado y la formación de sus trabajadoras/es, la empresa/cooperativa deberá contar con la asistencia técnica de profesionales o instituciones especializadas. El ORGANISMO RESPONSABLE seleccionará a las/os profesionales y/o instituciones que le prestarán dicha asistencia técnica. Las/os mismas/os deberán contar con antecedentes profesionales y conocimientos relativos a la norma a certificar y con experiencia en el desarrollo de procesos de certificación, todo debidamente documentado. Los honorarios de asistencia técnica por la implementación de un sistema de calidad serán denominados “Consultaría de Certificación” si es la primera vez que la empresa/cooperativa certifica la norma, o “Consultaría de Re¬certificación” si la empresa ya tiene certificada la norma y el proceso consiste en revalidar su vigencia.

Cuando la empresa/cooperativa se considere preparada para someterse a la evaluación de un organismo certificador, la CERTIFICACIÓN DE CALIDAD implicará la contratación de un Organismo Certificador. A los efectos de poder ser reconocido por el presente Programa, el organismo certificador deberá estar acreditado por el Organismo Argentino de Acreditación (OAA) o por otro organismo de acreditación equivalente miembro del International Accreditation Forum (IAF). Los honorarios de auditoría de certificación de este Organismo Certificador serán denominados “Auditoría de Certificación” o “Auditoría de Re-Certificación”, según se trate de una primera certificación en la norma o de una reválida de la misma.

Cuando la empresa/cooperativa proponga la acción de extensión del alcance de una norma ya en vigencia a alguna otra área de la empresa/cooperativa, se le dará el tratamiento de una Re-Certificación.

ARTÍCULO 28.- Requisitos para el reconocimiento. El ORGANISMO RESPONSABLE deberá acreditar la obtención del certificado de calidad para que pueda ser reconocida en el marco de una propuesta.

Si se tratase de una recertificación o reválida, el ORGANISMO RESPONSABLE deberá presentar el certificado en vigencia, al momento de presentar la propuesta en la Plataforma Crédito Fiscal.

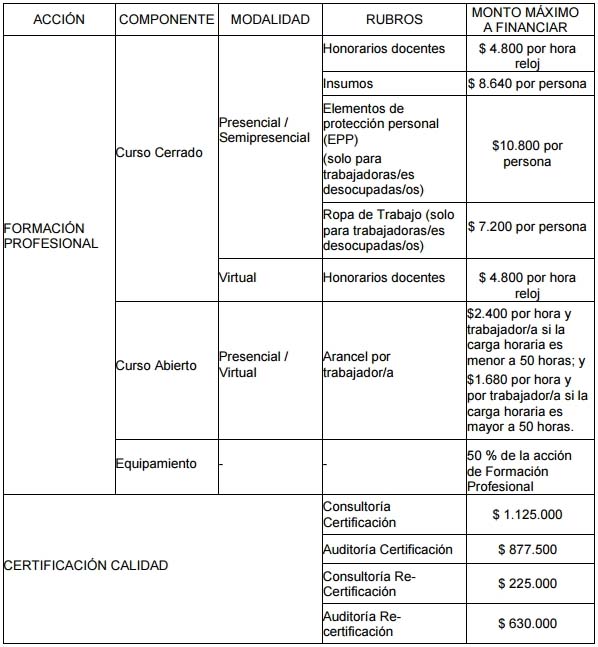

ARTÍCULO 29.- Rubros principales - Montos máximos. En el marco de una propuesta se podrán financiar los rubros principales que se detallan a continuación, con sus respectivos límites máximos:

ARTÍCULO 30.- Descripción de los rubros principales. A los fines del artículo precedente, se realizan las siguientes descripciones:

1. Insumos: son aquellos elementos consumidos en la capacitación brindada (ej. electrodos en un curso de soldadura, harina en un curso de pastelería, etc.).

2. Elementos de protección personal: serán financiables solo para desocupados, reconociéndose únicamente cascos, guantes, mangas, protección ocular y calzado de seguridad.

3. Ropa de trabajo: será financiable solo para desocupados, entendiéndose como ropa de trabajo a elementos tales como overol, mameluco o similares. No se financiará uniforme de trabajo.

4. Consultoría de Certificación: proceso de preparación para la certificación de una norma por vez primera en la organización o extensión del alcance de una norma a una nueva área de la empresa/cooperativa.

5. Consultoría de Recertificación: proceso análogo a la Consultoría de Certificación, pero de revalidación sobre una norma ya certificada previamente.

6. Auditoría de Certificación: proceso de auditoría por parte de un Organismo de Certificación respecto del cumplimiento de una norma a implementarse por vez primera en la organización.

7. Auditoría de Recertificación: proceso análogo a la Auditoría de Certificación, pero de revalidación sobre una norma ya certificada previamente.

ARTÍCULO 31.- Rubros complementarios financiables. Se reconocerán los siguientes rubros complementarios financiables de acuerdo con los montos, topes y criterios que se describen a continuación:

1. Honorario contador: se reconocerán hasta DOS (2) certificaciones, reconociéndose UNA (1) para la presentación de la propuesta y UNA (1) para la rendición de cuentas. Por cada certificación se reconocerá hasta la suma de PESOS DIECINUEVE MIL DOSCIENTOS ($ 19.200).

2. Honorario escribano: se reconocerá solo para cooperativas de trabajo que asocien desocupadas/os en el marco de lo establecido en el Artículo 32 del presente Anexo, y se reconocerá solo UNA (1) certificación para la rendición de cuentas y por hasta la suma de PESOS DIECINUEVE MIL DOSCIENTOS ($ 19.200).

3. Honorarios de desarrollo y acompañamiento de la propuesta: Es el reconocimiento de honorarios profesionales para la formulación de la propuesta, la coordinación de su ejecución y posterior rendición de cuentas de acuerdo con los procedimientos establecidos en el presente Programa. Esta función podrá ser asumida por personas físicas y/o por instituciones intermedias encargadas de la promoción del desarrollo MiPyME en una región o localidad; entes de Agrupamientos industriales; Universidades Públicas Nacionales o Provinciales, sus cooperadoras o fundaciones; Instituciones de Formación Profesional. En todos los casos, deberá acreditarse la idoneidad de la persona física y/o de la institución mediante la presentación del Curriculum Vitae correspondiente. El monto máximo a reconocer por este rubro para la acción de FORMACIÓN PROFESIONAL será igual al DIEZ POR CIENTO (10%) del monto total integrado por los cursos. El monto máximo a reconocer por este rubro para la acción de CERTIFICACIÓN DE CALIDAD será igual al CINCO POR CIENTO (5%) del monto total previsto para tal acción. En cualquier caso, además opera un monto máximo a reconocer por este rubro para el total de la propuesta de PESOS CUATROCIENTOS MIL ($400.000).

ARTÍCULO 32.- Estímulos económicos por incorporación de trabajadoras/es desocupadas/os. Los ORGANISMOS RESPONSABLES podrán acceder a un incremento en el monto total aprobado para la ejecución de la propuesta cuando se comprometan a incorporar a su nómina de trabajadores a desocupados mayores de DIECIOCHO (18) años que hayan finalizado acciones de formación profesional en el marco de la propuesta o cuando tal compromiso lo asumieran ORGANISMOS ADHERENTES que integran su propuesta.

Las condiciones para acceder al mencionado incremento son las siguientes:

1. El ORGANISMO RESPONSABLE y/o el ORGANISMO ADHERENTE deberán manifestar expresamente la intención de incorporar trabajadores desocupados en la presentación de la propuesta por “Plataforma Crédito Fiscal”, expresando la cantidad de trabajadores a contratar o a asociar.

2. Para las empresas, el incremento en el monto total aprobado será conforme se describe en el siguiente cuadro:

3. Para las cooperativas, el incremento en el monto total aprobado será conforme se describe en el siguiente cuadro:

4. El incremento por incorporación de trabajadoras/es desocupadas/os se calculará inicialmente sobre la base del total de la propuesta aprobada, ajustándose posteriormente en función de los trabajadores realmente incorporados y al total efectivamente aprobado en la rendición de cuentas, de acuerdo con los porcentajes indicados anteriormente.

5. El ORGANISMO RESPONSABLE o el ORGANISMO ADHERENTE que incorpore personas con discapacidad y/o travestis, transexuales y transgénero, y/o participantes de programas o acciones de empleo y/o formación profesional administrados por la SECRETARÍA DE EMPLEO, accederá a un estímulo adicional al anterior, equivalente a un CINCO POR CIENTO (5%) por trabajador incorporado, con un máximo de estímulo del VEINTICINCO POR CIENTO (25%), que se calculará conforme al inciso 4) del presente artículo.

6. Para establecer el incremento correspondiente, las empresas deberán indicar la cantidad de trabajadores en nómina según el periodo de presentación.

7. A los efectos del acceso al incremento por incorporación de trabajadoras/es desocupadas/os, las contrataciones del nuevo personal deberán formalizarse exclusivamente por tiempo indeterminado.

8. La empresa acreditará la incorporación de las/os trabajadoras/es desocupadas/os que contrate a través de la presentación del alta temprana (Mi Simplificación) y de la constancia del cumplimiento de las obligaciones para con la Seguridad Social durante un mínimo de TRES (3) meses al momento de la rendición de cuentas.

9. La cooperativa de trabajo acreditará la asociación de las/os trabajadoras/es

desocupadas/os que asocie, a través de la presentación de la copia certificada por escribano público de su libro de asociados donde consten las incorporaciones propuestas con

una antigüedad no menor a TRES (3) meses al momento de la rendición de cuentas.

ARTÍCULO 33.- Plazo de presentación de propuestas. Podrán presentarse propuestas en el marco del presente Programa desde el día 01 de junio de 2023 hasta el día 30 de septiembre de 2023 o hasta el agotamiento del cupo presupuestario asignado si esto ocurriese primero.

ARTÍCULO 34.- Modalidad de presentación. Las propuestas deberán cargarse en la “Plataforma Crédito Fiscal” del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, integrándose la totalidad de la información cualitativa y cuantitativa allí requerida para describir su alcance y características. La presentación de la propuesta se tendrá por realizada cuando se concluya la carga y se confirme la presentación de la propuesta a través de la opción prevista en la “Plataforma Crédito Fiscal”.

La información declarada en la “Plataforma Crédito Fiscal” tendrá carácter de declaración jurada, en los términos del Artículo 109 del Reglamento de Procedimientos Administrativos - Decreto 1759/72 - T.O. 2017.

Para acceder a la “Plataforma de Crédito Fiscal”, cada ORGANISMO RESPONSABLE deberá gestionar un usuario y una clave de acceso, a través del sitio www.argentina.gob.ar/trabajo/cfp.

ARTÍCULO 35.- Parámetros de calidad. Las propuestas que cumplan con las condiciones previstas en el presente Anexo, serán evaluadas de acuerdo con los parámetros de calidad de las mismas, según los siguientes indicadores:

1. Fundamentación de la propuesta integral. Se evaluará en qué medida la propuesta mejora las competencias de los trabajadores ocupados o la empleabilidad de los desocupados. Y, además, en qué medida mejora la productividad y competitividad de la empresa.

2. Pertinencia y razonabilidad de los cursos y/o de la norma de calidad de gestión propuesta, en relación a la problemática planteada.

3. Calidad de los diseños curriculares, contenido y coherencia organizativa.

4. Curriculum Vitae de los docentes y/o auditor/a implementador/a de normas de calidad, y/o pertinencia y trayectoria de la Institución capacitadora.

5. Vinculación de la institución a fortalecer con equipamiento, con las empresas/cooperativas de su entorno socioproductivo.

6. Costos de la propuesta.

ARTÍCULO 36.- Proceso de evaluación técnica. La DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA será la encargada de realizar el proceso de evaluación técnica de las propuestas y aprobará los instrumentos que considere necesarios para llevar adelante tal proceso. El proceso de evaluación técnica de las propuestas se instrumentará a través de la “Plataforma Crédito Fiscal”.

La DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA podrá, en la instancia de evaluación técnica, realizar los ajustes que considere necesarios para una optimización de las propuestas, pudiendo tales ajustes implicar una reducción de los montos presupuestados o de las acciones a desarrollarse.

ARTÍCULO 37.- Criterios de ponderación. Las propuestas que reúnan las características que se describen a continuación tendrán una ponderación favorable que se reflejará en el instrumento de evaluación que apruebe la DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA para llevar a cabo ese proceso:

1. Cursos de formación profesional relacionados a las necesidades de reconversión o formación de nuevos roles laborales vinculados a oferta formativa de los sectores Autopartista, Metalúrgico y Metalmecánico, Gráficos, Madera y Mueble, Construcción, y Economía del Conocimiento.

2. Cursos de formación profesional para la formación o reconversión de trabajadores en el contexto de cambios en los procesos productivos que se orienten al desarrollo sostenible del medioambiente. Deberán ser pertinentes a la actividad de la empresa y enmarcarse en acciones tendientes a:

a) Aumentar la eficiencia del consumo de energía y materias primas

b) Limitar las emisiones de gases de efecto invernadero

c) Minimizar los residuos y la contaminación

d) Proteger y restaurar los ecosistemas

e) Contribuir a la adaptación al cambio climático.

3. Si la propuesta incluye acciones sobre empresas MiPyMEs/cooperativas de la cadena de valor del ORGANISMO RESPONSABLE.

4. Si el ORGANISMO RESPONSABLE es cooperativa de trabajo o empresa de tamaño micro o pequeña.

ARTÍCULO 38.- Criterios adicionales de priorización. En el caso, de agotarse el cupo presupuestario disponible y quedar propuestas con el mismo puntaje, sin la posibilidad de ejecución de todas ellas, y a los fines de constituir el orden de mérito, se establecerán los criterios de priorización que se indican a continuación, en el orden indicado:

1. El carácter de cooperativa de trabajo del ORGANISMO RESPONSABLE.

2. El tamaño de la empresa. Priorizando en primer lugar a las microempresas, en segundo lugar, a las pequeñas empresas, en tercer lugar a las medianas tramo 1, en cuarto lugar a las medianas tramo 2 y en último lugar a las grandes empresas.

3. La dotación de personal. Priorizando en primer lugar a aquellas empresas que posean hasta CINCO (5) empleados en relación de dependencia, en segundo lugar, a aquellas que posean entre SEIS (6) y QUINCE (15) empleados en relación de dependencia, en tercer lugar a aquellas que posean entre DIECISEIS (16) y OCHENTA (80) empleados en relación de dependencia y por ultimo aquellas que posean más de OCHENTA (80) empleados en relación de dependencia.

4. Aquellas propuestas que incluyan la formación de desocupadas/os. Priorizándose las que prevean la formación de mayor cantidad de trabajadoras/es desocupadas/os.

5. Aquellas propuestas que incluyan la formación de trabajadores de empresas/cooperativas de la cadena de valor del ORGANISMO RESPONSABLE. Priorizándose las que prevean la formación de mayor cantidad de trabajadoras/es.

ARTÍCULO 39.- De la formalización de propuestas. La DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA realizará cortes periódicos de las propuestas evaluadas y notificará los resultados de dicha evaluación a los ORGANISMOS RESPONSABLES, al domicilio electrónico declarado en la “Plataforma Crédito Fiscal”. Aquellas propuestas que no alcancen el puntaje mínimo y/o no cumplan con los requisitos formales previstos en el presente Anexo, podrán ser re-elaboradas y presentadas para una nueva evaluación.

A partir de tal notificación, los ORGANISMOS RESPONSABLES con propuestas que superen el puntaje mínimo tendrán un plazo de DIEZ (10) días hábiles para formalizar la presentación de la propuesta a través de la “Plataforma de Trámites a Distancia (TAD)”. Transcurrido dicho plazo sin la formalización de la presentación de la propuesta, se la tendrá por desistida, salvo inconvenientes operativos de la “Plataforma de Trámites a Distancia”.

Para la formalización de la propuesta, el ORGANISMO RESPONSABLE deberá ingresar a la Plataforma “Trámites a Distancia” (TAD), adherir al servicio “Presentación de documentación, crédito fiscal” SECRETARÍA DE EMPLEO MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL y adjuntar la siguiente documentación:

1. Constancia de propuesta presentada emitida por la “Plataforma Crédito Fiscal”.

2. Certificación contable para la presentación de propuestas, de acuerdo con el modelo que apruebe la DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA y obre en la “Plataforma Crédito Fiscal”, firmada por Contador Público y legalizada por el Consejo Profesional respectivo.

3. Poder de representación del Apoderado/Representante Legal del ORGANISMO RESPONSABLE, declarado en la “Plataforma Crédito Fiscal” al cargarse la propuesta.

4. En el caso de solicitar equipamiento para la ejecución de la propuesta, se deberán presentar TRES (3) presupuestos.

5. En caso de prever la participación de un ORGANISMO ADHERENTE, adjuntar nota del responsable legal de dicha entidad, en la cual se manifieste su participación en la propuesta.

6. En caso de prever la compra de equipamiento para un ORGANISMO ADHERENTE, nota de dicho organismo que acredite tener el uso de la infraestructura física donde se instalará el equipamiento y de su adecuación.

7. En caso de habérsele requerido por “Plataforma Crédito Fiscal”, currículum vitae detallado del docente asignado a un curso.

Sólo serán válidas las cargas de formularios en la plataforma TAD realizadas por el ORGANISMO RESPONSABLE a través de su apoderado en TAD para realizar este trámite específico.

Las propuestas que se formalicen a través de la Plataforma TAD pero no integren la totalidad de la documentación establecida en el presente artículo no podrán continuar con el trámite de aprobación.

ARTÍCULO 40.- Nóminas de propuestas a aprobarse. La SUBSECRETARÍA DE FORMACIÓN PROFESIONAL Y CAPACITACIÓN PERMANENTE elaborará el orden de mérito de las propuestas que completaron la formalización y lo elevará a la SECRETARIA DE EMPLEO para su aprobación.

En el caso que alguna de las regiones no cubra el cupo presupuestario previsto en el artículo 10 del presente Anexo, la SECRETARIA DE EMPLEO podrá aprobar propuestas adicionales en regiones que hubieren agotado su cupo presupuestario, respetando el orden de mérito.

ARTÍCULO 41.- Aprobación de propuestas. La SECRETARÍA DE EMPLEO, en función del cupo presupuestario disponible, dictará las Resoluciones de aprobación de propuestas, las cuales serán notificadas a cada uno de los ORGANISMOS RESPONSABLES y publicadas en el sitio web del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL.

ARTÍCULO 42.- Inicio de las propuestas. Los ORGANISMOS RESPONSABLES podrán comenzar la ejecución aquellas propuestas que hayan resultado aprobadas y hubieran sido notificadas de acuerdo con lo establecido en el Artículo 41 del presente Anexo. Esta etapa se ajustará a lo siguiente:

1. La fecha a partir de la cual se puede dar inicio a la ejecución de las propuestas aprobadas será establecida en la Resolución Aprobatoria. No se reconocerán actividades iniciadas o realizadas con anterioridad a dicha fecha.

2. Las actividades de las propuestas aprobadas tendrán una duración máxima de SEIS (6) meses si la propuesta sólo incluye acciones de formación profesional y de DOCE (12) meses si incluye acciones de certificación de calidad. Este plazo se computará desde la fecha de inicio de ejecución de acciones que establezca la Resolución Aprobatoria.

3. La DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA podrá autorizar, a solicitud fundada del ORGANISMO RESPONSABLE, la extensión del plazo de ejecución de acciones establecido por el inciso precedente, con su consecuente impacto en el plazo de rendición.

4. Para el inicio de los cursos de formación cerrada en cualquier modalidad (presencial, virtual o semipresencial) es requisito indispensable su registro previo en la “Plataforma Gestión Empleo”, cuyo usuario y contraseña debe haber sido solicitado por formulario al completar la presentación de la propuesta por “Plataforma Crédito Fiscal”.

5. El ORGANISMO RESPONSABLE tiene la obligación de consignar en la “Plataforma Gestión Empleo” la información detallada sobre cada curso de formación (fecha de inicio, régimen de cursada, sede de capacitación, participantes, fecha de finalización, calificación). La correcta carga en la “Plataforma Gestión Empleo” habilita el proceso de supervisión de acciones de formación cerrada, condición necesaria para el reconocimiento económico de las mismas.

6. La ejecución de cursos de formación abierta se verificará a través del certificado emitido por la institución capacitadora aprobada.

7. En cualquier instancia de la ejecución, la DIRECCION DE GESTIÓN DE

PROGRAMAS DE FORMACIÓN PROFESIONAL podrá solicitar información referida al dictado de los cursos, características de las sedes, datos de los participantes, o cualquier otra adicional que se disponga al respecto.

ARTÍCULO 43.- Desarrollo de las propuestas. Para la ejecución de propuestas se deberán tener en cuenta las siguientes condiciones:

1. Cuando se capaciten trabajadoras/es desocupadas/os, el ORGANISMO RESPONSABLE tendrá la responsabilidad de verificar su condición de tal, con anterioridad a la inscripción en los cursos. Y contratar un seguro de responsabilidad civil para los mismos, de acuerdo con lo establecido en el inciso 3 del Artículo 19 del presente Anexo.

2. Los cursos destinados a trabajadoras/es desocupadas/os deberán comenzar

obligatoriamente dentro de los primeros CINCO (5) días hábiles del mes elegido para su inicio y no se podrán dar de alta a nuevos participantes por este programa después de transcurrido más del VEINTE POR CIENTO (20%) de la duración de la actividad.

3. Las/os participantes deberán cumplir obligatoriamente con el SETENTA Y CINCO POR CIENTO (75%) de asistencia para la aprobación de los cursos de formación profesional. Como constancia de ello el ORGANISMO RESPONSABLE deberá llevar obligatoriamente un registro de asistencia por cada curso de formación donde se detalle la asistencia de los participantes. Será facultad de la DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA determinar el formato de dicho libro. El mismo deberá contener, como mínimo:

a) Apellido y nombre del participante;

b) Identificación de las/os docentes;

c) Horario del curso de Formación Profesional y temas tratados;

d) Control de presentismo con la firma de cada participante en las instancias presenciales y la firma del docente para las instancias virtuales.

4. En lo referido a CERTIFICACIÓN DE CALIDAD, el ORGANISMO RESPONSABLE deberá presentar copia de la Certificación de Calidad realizada o una constancia emitida por el organismo certificador, de que la certificación está en trámite.

ARTÍCULO 44.- Obligaciones. Son obligaciones de los ORGANISMOS RESPONSABLES de las propuestas aprobadas en el marco del presente Programa, las siguientes:

1. desarrollar la propuesta de conformidad con las especificaciones presentadas y aprobadas por la SECRETARIA DE EMPLEO;

2. informar vía “Plataforma TAD” cualquier cambio de razón social y/o fusiones societarias que devenga en los ORGANISMOS RESPONSABLES, acompañando la documentación respaldatoria correspondiente, con el fin de que la SECRETARIA DE EMPLEO evalúe sus consecuencias sobre la propuesta;

3. garantizar la gratuidad de las actividades para todas/os las/os participantes de las propuestas;

4. solicitar con DIEZ (10) días de anticipación a su realización cualquier modificación que fuera necesario introducir en la ejecución de la propuesta o cualquier circunstancia que impida su desarrollo mediante nota suscripta por el representante legal, enviada vía “Plataforma TAD”, dirigida a la DIRECCIÓN DE GESTIÓN DE PROGRAMAS DE FORMACIÓN PROFESIONAL, siempre que ello no implique una modificación del monto aprobado. La solicitud tendrá vigencia a partir de la fecha de su autorización;

5. informar en la “Plataforma Gestión Empleo” el detalle de las personas a capacitar en los cursos de formación cerrada y solicitar a la Agencia Territorial correspondiente la autorización de inicio de cada uno de estos cursos;

6. calificar en la “Plataforma Gestión Empleo” la aprobación (o desaprobación) de los participantes a los cursos de formación cerrada, en un plazo de TREINTA (30) días de finalización de los mismos. La emisión de certificados se realizará a través de los procedimientos que disponga la DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA. La entrega de dichos certificados será atribución de la SECRETARÍA DE EMPLEO, pudiendo ésta, en caso de estimar conveniente, delegarla en los ORGANISMOS RESPONSABLES.

ARTÍCULO 45.- Modificaciones. La DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA, a solicitud fundada de los ORGANISMOS RESPONSABLES, podrá autorizar modificaciones en las propuestas aprobadas, siempre que no afecten el monto total aprobado.

ARTÍCULO 46.- La SECRETARÍA DE EMPLEO tendrá facultades de seguimiento, supervisión y fiscalización del cumplimiento de todas y cada una de las acciones y obligaciones asumidas en las propuestas aprobadas, para lo cual el ORGANISMO RESPONSABLE deberá poner a su disposición toda la información y documentación relacionada con la etapa de ejecución y rendición de cuentas.

ARTÍCULO 47.- La DIRECCIÓN DE SEGUIMIENTO DE GESTIÓN DE PROYECTOS DE EMPLEO Y FORMACION PROFESIONAL de la SECRETARÍA DE EMPLEO será la responsable de conducir el proceso de supervisión de las propuestas en ejecución a efectos de verificar que las acciones coincidan con las descritas en las mismas. Esta verificación se realizará sobre la base del Reglamento de Seguimiento Técnico y Supervisión de Acciones de Empleo y Formación Profesional, aprobado por la Resolución de la SECRETARÍA DE EMPLEO N° 2147/2010 y sus modificatorias y complementarias y/o las que en un futuro las reemplacen.

ARTÍCULO 48.- Rendición de cuentas. A los fines del otorgamiento del Bono Fiscal, el ORGANISMO RESPONSABLE deberá rendir cuenta de los gastos realizados una vez ejecutada la totalidad de las acciones que contemple la propuesta aprobada. El ORGANISMO RESPONSABLE podrá obtener un Bono Fiscal sobre los gastos previstos en la propuesta aprobada, que sean ejecutados, rendidos y aprobados.

Para realizar la rendición de cuentas el ORGANISMO RESPONSABLE deberá:

1. Realizar la presentación de la rendición de cuentas hasta TREINTA (30) días posteriores a la finalización de las actividades previstas en la propuesta.

2. La presentación de la rendición de cuentas se instrumenta a través de las siguientes instancias sucesivas:

a) Completar la sección de 'Rendición” en la 'Plataforma Crédito Fiscal”.

b) Una vez finalizada dicha carga, se deberá presentar a través de la 'Plataforma TAD” la siguiente documentación:

i. Formulario “Detalle de gastos y rendición de cuentas', correspondiente a cada una de las líneas de acción a rendir y Formulario 'Resumen de Rendición”.

Ambos formularios se descargan de la 'Plataforma Crédito Fiscal” y deben ser suscriptos por un Contador Público y por el representante legal del ORGANISMO RESPONSABLE.

ii. Formulario “Certificación contable sobre la Rendición y Detalle de Gastos'.

Este formulario se descarga de la 'Plataforma Crédito Fiscal” y debe ser suscripto por un Contador Público y legalizado por el Consejo Profesional respectivo.

iii. Copia de los comprobantes de gastos realizados y rendidos.

iv. Si se hubieren ejecutado cursos de FORMACIÓN PROFESIONAL de tipo de formación cerrada, verificar correcta carga y calificación de participantes en la 'Plataforma Gestión Empleo”.

v. Si se hubieren ejecutado cursos de FORMACIÓN PROFESIONAL de tipo formación abierta, copia de los certificados de aprobación de los participantes, emitido por la institución capacitadora y suscriptos por el representante legal del Organismo responsable.

vi. En el caso de equipamiento adquirido, acta de cesión de equipamiento a la institución consignada en la presentación de la propuesta, suscripta por el representante legal del Organismo responsable y por el representante legal de la institución receptora.

vii. Para el caso de CERTIFICACIÓN DE CALIDAD, Certificado de Norma implementada - o en su defecto documento oficial de Certificación en trámite - emitido por el Organismo Certificador correspondiente, suscripto por el representante legal.

viii. En el caso que se hayan incorporado trabajadoras/es desocupadas/os:

- Empresas: el alta temprana (Mi Simplificación) y la constancia del cumplimiento de las obligaciones para con la Seguridad Social durante un mínimo de TRES (3) meses.

- Cooperativas de trabajo: la copia certificada por escribano público de su libro de asociados donde consten las incorporaciones propuestas con una antigüedad no menor a TRES (3) meses.

- En el caso de que la propuesta tuviera el compromiso de incorporar trabajadoras/es desocupadas/os con discapacidad, además, se deberá presentar copia del Certificado Único de Discapacidad (CUD) expedido en los términos de la Ley N° 22.431, -modificada por la Ley N° 25.504, o norma análoga local, respecto de todos los participantes con discapacidad.

ARTÍCULO 49.- No presentación de rendición - Desistimiento de propuesta. Transcurridos SESENTA (60) días desde el vencimiento del plazo indicado en el artículo precedente sin que el ORGANISMO RESPONSABLE presente la rendición de cuentas, la SECRETARÍA DE EMPLEO, previo informe circunstanciado de la DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA, podrá, mediante el dictado de Resolución, tener por desistida la propuesta aprobada y, luego de su notificación al ORGANISMO RESPONSABLE, proceder al archivo del expediente respectivo.

Durante el corrimiento del plazo de SESENTA (60) días indicado en el párrafo precedente, la DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA podrá intimar al ORGANISMO RESPONSABLE para que regularice la situación.

ARTÍCULO 50.- Comprobantes - Requisitos. Los comprobantes que se presenten en la rendición de cuentas deben cumplir con los siguientes requisitos:

1. Los comprobantes deben estar emitidos a nombre del ORGANISMO RESPONSABLE;

2. Si refieren al arancel de costos de cursos de tipo de formación abierta, los comprobantes deben incluir nombre del curso, cantidad de participantes, costo unitario y costo total;

3. Si refieren a honorarios de capacitación de tipo de formación cerrada, deben incluir obligatoriamente en su concepto y para cada tipo de curso, la leyenda: “Capacitación Crédito Fiscal 2023”, el nombre del curso, las horas de capacitación, su costo unitario y total facturado; y es deseable también incluya detalle del número de curso asignado por la “Plataforma Gestión Empleo”;

4. Si la capacitación fue dictada por una institución capacitadora, los comprobantes por los honorarios de dicha capacitación deberán ser emitidos por dicha institución;

5. Si la capacitación fue dictada por un docente como actividad independiente, los comprobantes por los honorarios de dicha capacitación deberán ser emitidos por el/la docente, en carácter de responsable autónomo o monotributista;

6. Para el reconocimiento de los gastos en concepto de “Honorarios por desarrollo y acompañamiento del proyecto”, los mismos deben ser facturados por la persona física profesional y/o por la institución designada por el ORGANISMO RESPONSABLE y aprobada en la propuesta, y se reconocerá la rendición por hasta el monto aprobado.

7. Para el reconocimiento de los demás gastos y/o inversiones realizados, los comprobantes deberán ser de los proveedores originales de los bienes y/o servicios rendidos;

8. Los comprobantes no deben estar enmendados en sus datos y sus fotocopias deben ser legibles y completas en su contenido.

ARTÍCULO 51.- Análisis de pertinencia. La DIRECCION DE GESTION DE PROGRAMAS DE FORMACION PROFESIONAL analizará las rendiciones presentadas, verificando el cumplimiento de la presente normativa, el desarrollo de las acciones de la propuesta y la pertinencia de los gastos rendidos, incluyendo, de corresponder, los resultados de las supervisiones practicadas. Los comprobantes que no se correspondan con las actividades aprobadas serán rechazados y descontados.

ARTÍCULO 52.- Controles impositivos. Una vez analizada la pertinencia de la rendición presentada y las acciones desarrolladas en el marco de la propuesta, la DIRECCION DE GESTION DE PROGRAMAS DE FORMACION PROFESIONAL remitirá las actuaciones a la DIRECCION DE ADMINISTRACION Y CONTROL PRESUPUESTARIO dependiente de la SUBSECRETARÍA DE GESTIÓN ADMINISTRATIVA, a efectos que proceda a examinar la documentación respaldatoria y en su caso validar los comprobantes de gastos incorporados en concepto de rendición de cuentas, así como también analizar la situación fiscal del ORGANISMO RESPONSABLE.

A tal efecto, la DIRECCION DE ADMINISTRACION Y CONTROL PRESUPUESTARIO realizará los siguientes controles:

1. Comprobar que los comprobantes de gastos cumplan con las normas legales aplicables en materia de Facturación y Registración de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS. A tal fin, efectuará la validación de comprobantes (AUTORIZACIÓN AFIP CAI/CAE/CAEA) en las bases de consulta que la citada Administración Federal posee a tal efecto;

2. Verificar la constancia de inscripción ante la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS de los proveedores emisores de los comprobantes de gastos;

3. Constatar la situación fiscal del ORGANISMO RESPONSABLE en la base de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS denominada “Archivo de Información de Proveedores”, así como también el estado administrativo de su CUIT en las bases de la citada Administración Federal, a efectos de constatar que no posea limitaciones que imposibiliten el uso del Bono Fiscal.

La detección de comprobantes que no cumplan los requisitos indicados en los incisos 1 y 2 del presente artículo, provocará el rechazo de tales comprobantes, con el consecuente descuento en la rendición a aprobarse.

La detección de anomalías en la situación fiscal del ORGANISMO RESPONSABLE, a partir del control previsto en el inciso 3 del presente artículo, provocará la imposibilidad de avanzar con el análisis de la rendición de cuentas y la consecuente devolución de las actuaciones a la DIRECCIÓN DE GESTIÓN DE PROGRAMAS DE FORMACIÓN PROFESIONAL a efectos que intime al ORGANISMO RESPONSABLE para que regularice la situación.

ARTÍCULO 53.- En función de las evaluaciones y controles previstos en el presente Capítulo, la SECRETARÍA DE EMPLEO aprobará o rechazará, total o parcialmente, la rendición de cuentas y autorizará a la DIRECCIÓN GENERAL DE ADMINISTRACIÓN Y PROGRAMACION FINANCIERA dependiente de la SUBSECRETARÍA DE GESTIÓN ADMINISTRATIVA, a emitir y registrar el Bono Fiscal.

ARTÍCULO 54.- Cuando se detectare algún incumplimiento de las obligaciones asumidas por parte de un ORGANISMO RESPONSABLE, la SECRETARÍA DE EMPLEO podrá disponer, previo traslado para efectuar el correspondiente descargo, la caducidad total o parcial del Bono Fiscal otorgado.

Cuando el incumplimiento se produjera en la etapa de ejecución de una propuesta, la SECRETARÍA DE EMPLEO podrá aplicar, además de la caducidad del beneficio otorgado, las medidas correctivas, compensatorias o sancionatorias establecidas en el Reglamento de Seguimiento Técnico y Supervisión de Acciones de Empleo y Formación Profesional, aprobado por la Resolución de la SECRETARÍA DE EMPLEO N° 2147/2010 y sus modificatorias y complementarias y/o las que en un futuro las reemplacen.

La aplicación de tales medidas no obstará el ejercicio por parte del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL de las acciones judiciales que correspondan de acuerdo a la gravedad de los hechos y a su calificación legal.

SECRETARÍA DE EMPLEO

Resolución 769/2023

RESOL-2023-769-APN-SE#MT

Ciudad de Buenos Aires, 31/05/2023

VISTO el Expediente N° EX-2023-44792684-APN-DGD#MT, la Ley N° 22.317 y sus modificatorias, la Ley de Ministerios N° 22.520 (texto ordenado por Decreto N° 438 del 12 de marzo de 1992) y sus modificatorias y complementarias, la Ley de Presupuesto General de la Administración Nacional para el Ejercicio 2023 Nº 27.701, promulgada parcialmente por el Decreto N° DEPPA-2022-799-APN-PTE de fecha 30 de noviembre del 2022; el Decreto N° DCTO-2019-50-APN-PTE del 19 de diciembre de 2019 y sus modificatorios, la Decisión Administrativa de la JEFATURA DE GABINETE DE MINISTROS N° DECAD-2020-1662-APN-JGM del 9 de septiembre de 2020, la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° RESOL-2020-784-APN-MT del 28 de septiembre de 2020, y

CONSIDERANDO:

Que a través de la Ley N° 22.317 se creó el Régimen de Crédito Fiscal destinado a la cancelación de tributos cuya percepción, aplicación y fiscalización corresponde a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, para fomentar la capacitación de trabajadoras y trabajadores ocupados y desocupados a través de la intervención de las empresas.

Que por el artículo 3° de la Ley N° 22.317, se estableció que el cupo anual del citado régimen será fijado anualmente en el presupuesto general de gastos y cálculo de recursos de la Administración Nacional.

Que la Ley N° 27.701 de Presupuesto General de la Administración Nacional para el Ejercicio 2023, en su artículo 25, inciso c), fijó en PESOS CUATROCIENTOS MILLONES ($400.000.000) el cupo anual de crédito fiscal correspondiente al año 2023, a ser administrado por el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL en el marco de lo normado por la Ley N° 22.317.

Que por la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° RESOL-2020-784-APN-MT, se aprobó el PLAN DE FORMACIÓN PROFESIONAL Y CONTINUA, el cual tiene por objeto estructurar, sistematizar e impulsar programas, proyectos y acciones desarrollados en el ámbito del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL dirigidos a mejorar las competencias, habilidades y calificaciones de trabajadoras y trabajadores de nuestro país.

Que por el artículo 49 del Anexo de la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° RESOL-2020-784-APN-MT, se estableció que la ejecución del cupo de crédito fiscal que anualmente se asigna al MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL en el marco del Régimen de Crédito Fiscal creado por la Ley N° 22.317 y modificatorias, forma parte del PLAN DE FORMACIÓN PROFESIONAL Y CONTINUA y su administración estará a cargo de la SECRETARÍA DE EMPLEO del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, la cual dictará las normas necesarias para su implementación.

Que en el marco antes expuesto, resulta pertinente establecer los objetivos, cupo de crédito fiscal a afectar, líneas de acción y procedimientos para la ejecución del crédito fiscal disponible para el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL en el corriente año en el marco de la Ley N° 22.317.

Que el PROGRAMA CRÉDITO FISCAL correspondiente al año 2023 tendrá por objetivo fortalecer las competencias laborales de trabajadoras y trabajadores ocupados y las condiciones de empleabilidad de trabajadoras y trabajadores desocupados para mejorar sus posibilidades de inserción laboral e incrementar la productividad y la competitividad de las empresas y de las cooperativas de trabajo.

Que la Dirección General de Asuntos Jurídicos de la SUBSECRETARÍA DE GESTIÓN ADMINISTRATIVA del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, ha tomado la intervención que le compete.

Que la presente medida se dicta en el marco de lo normado por la Ley N° 22.317 y en ejercicio de las facultades conferidas por la Ley de Ministerios N° 22.520 (texto ordenado por el Decreto N° 438 del 12 de marzo de 1992) y sus modificatorias, por el Decreto N° DCTO-2019-50-APN-PTE del 19 de diciembre de 2019 y sus modificatorios, y por el artículo 49 del Anexo de la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° RESOL-2020-784-APN-MT.

Por ello,

EL SECRETARIO DE EMPLEO

RESUELVE:

ARTÍCULO 1°.- Apruébase, en el marco de lo normado por la Ley N° 22.317, el PROGRAMA CRÉDITO FISCAL correspondiente al año 2023, que como ANEXO - IF-2023-60967118-APN-DNFC#MT forma parte integrante de la presente Resolución.

ARTÍCULO 2°.- Facúltase a la DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA dependiente de la SUBSECRETARÍA DE FORMACIÓN PROFESIONAL Y CAPACITACIÓN PERMANENTE de la SECRETARÍA DE EMPLEO del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, a aprobar los formularios, instrumentos operativos, normas aclaratorias e instructivos necesarios para la implementación del PROGRAMA CRÉDITO FISCAL correspondiente al año 2023.

ARTÍCULO 3°.- Regístrese, comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

Leonardo Julio Di Pietro Paolo

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

e. 02/06/2023 N° 40811/23 v. 02/06/2023

(Nota Infoleg: Los anexos referenciados en la presente norma han sido extraídos de la edición web de Boletín Oficial)

ANEXO

PROGRAMA CRÉDITO FISCAL - AÑO 2023

TÍTULO I

DISPOSICIONES GENERALES

TÍTULO I

DISPOSICIONES GENERALES

ARTÍCULO 1°.- Objeto. El PROGRAMA CRÉDITO FISCAL del MINISTERIO DE TRABAJO, EMPLEO y SEGURIDAD SOCIAL, correspondiente al año 2023, tendrá por objeto fortalecer las competencias laborales de trabajadoras y trabajadores ocupados y las condiciones de empleabilidad de trabajadoras y trabajadores desocupados para mejorar sus posibilidades de inserción laboral e incrementar la productividad y la competitividad de las empresas y de las cooperativas de trabajo.

ARTÍCULO 2°.- Modalidad de implementación. El PROGRAMA CRÉDITO FISCAL - AÑO 2023 se implementará mediante la emisión de certificados de Bono Fiscal a favor de las empresas y/o cooperativas de trabajo que desarrollen propuestas de acuerdo con lo establecido en el presente Anexo. Las propuestas podrán comprender la ejecución de una o ambas de las siguientes acciones:

1. FORMACIÓN PROFESIONAL;

2. CERTIFICACIÓN DE CALIDAD.

Los Certificados de Bono Fiscal serán destinados a la cancelación de obligaciones impositivas nacionales, observando las respectivas normas reglamentarias y los requisitos, condiciones y procedimientos que se establecen mediante la Resolución General de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS N° 4559 del 23 de agosto de 2019, sus modificatorias y complementarias y/o las que en un futuro las reemplacen.

ARTÍCULO 3°.- Sujetos. Podrán presentar propuestas en el marco del PROGRAMA CRÉDITO FISCAL - AÑO 2023 adquiriendo el carácter de ORGANISMOS RESPONSABLES de las mismas:

1. Micro, pequeñas y medianas empresas, en adelante 'Mi Pymes'. Se consideran MiPyMes a aquellas empresas que cumplan con los criterios previstos en la Resolución de la SECRETARÍA DE EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA del ex MINISTERIO DE PRODUCCIÓN Y TRABAJO N° 220 del 15 de abril de 2019, sus modificatorias y complementarias y/o la que en un futuro la reemplace;

2. Grandes empresas. Se consideran grandes empresas a aquellas que no estén comprendidas en los parámetros indicados en la Resolución mencionada en el inciso precedente;

3. Cooperativas de trabajo, constituidas en los términos de la Ley N° 20.337, sus modificatorias y complementarias, y de la Resolución del ex INSTITUTO NACIONAL DE ACCIÓN COOPERATIVA N° 324 del 19 de mayo de 1994, sus complementarias y modificatorias.

ARTÍCULO 4°.- Organismos adherentes - Caracterización. Los ORGANISMOS RESPONSABLES podrán incluir a otras entidades, denominadas ORGANISMOS ADHERENTES, las cuales deberán prestar su conformidad en cuanto a la función y responsabilidades que les sean asignadas en el diseño e implementación de las propuestas. Los ORGANISMOS ADHERENTES podrán apoyar a los ORGANISMOS RESPONSABLES en la planificación y ejecución de sus planes de capacitación de personal o tener un rol estratégico en la formación de recursos humanos en la localidad y/o en el sector de actividad. Los ORGANISMOS ADHERENTES no serán destinatarios del Bono Fiscal, y deberán informar sobre la ejecución de la propuesta en los aspectos que le conciernen al finalizar las acciones para que el ORGANISMO RESPONSABLE pueda obtener su certificado fiscal.

ARTÍCULO 5°.- Organismos adherentes - Entidades habilitadas. Podrán oficiar como ORGANISMOS ADHERENTES:

1. Empresas MiPyMes o cooperativas de trabajo que formen parte de la cadena de valor del ORGANISMO RESPONSABLE. Se entenderá por integrantes de la cadena de valor del ORGANISMO RESPONSABLE a proveedores, distribuidores y clientes en tanto éstos no sean consumidores finales;

2. Instituciones de Formación Profesional que hayan desarrollado o desarrollen actividades en el marco del PLAN DE FORMACIÓN PROFESIONAL Y CONTINUA aprobado por la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL N° 784/2020, sus complementarias y modificatorias;

3. Entes administradores de los Agrupamientos Industriales inscriptos dentro del Registro Nacional de Parques Industriales (RENPI);

4. Asociaciones sectoriales que representen a un sector de actividad, como: cámaras empresarias, asociaciones representativas de trabajadores y organizaciones civiles sin fines de lucro asociadas a un sector de actividad, que desarrollen actividades en el marco del PLAN DE FORMACIÓN PROFESIONAL Y CONTINUA.

ARTÍCULO 6°.- Restricción. No podrán participar en el PROGRAMA CRÉDITO FISCAL - AÑO 2023 ni obtener certificados de Bono Fiscal, los ORGANISMOS RESPONSABLES que:

1. Se encuentren incluidos en el Registro Público de Empleadores con Sanciones Laborales (REPSAL), creado por la Ley N° 26.940, sus modificatorias y complementarias;

2. Desarrollen como actividad principal alguna de las actividades económicas comprendidas en la sección K - INTERMEDIACION FINANCIERA Y SERVICIOS DE SEGUROS, de la Resolución General de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS N° 3537 del 30 de octubre de 2013, sus complementarias y modificatorias, salvo servicio de seguros, reaseguro o servicios auxiliares a los servicios de seguros, o que las acciones de la propuesta estén destinadas exclusivamente a ORGANISMOS ADHERENTES cuya actividad económica principal no se encuentre dentro de las actividades no admitidas por el presente inciso.

ARTÍCULO 7°.- Inscripción - REGICE. Los ORGANISMOS RESPONSABLES y los ORGANISMOS ADHERENTES que deseen participar en el PROGRAMA CRÉDITO FISCAL - AÑO 2023 deberán contar con la inscripción en el Registro de Instituciones de Capacitación y Empleo (REGICE), de acuerdo con lo previsto por la Resolución SECRETARÍA DE EMPLEO N° 1861/2011 y la Disposición DIRECCIÓN NACIONAL DE ORIENTACIÓN Y FORMACIÓN PROFESIONAL N° 7/2011, o normas que las reemplacen.

ARTÍCULO 8°.- Empresas/Cooperativas vinculadas. Los ORGANISMOS RESPONSABLES que formulen una propuesta en el marco del en el PROGRAMA CRÉDITO FISCAL - AÑO 2023 deberán informar si otra empresa o cooperativa vinculada con ellos a través de su capital accionario ha presentado otra propuesta en el marco del presente Programa.

ARTÍCULO 9°.- Cupo de crédito fiscal - Monto total. El cupo total de crédito fiscal a ser ejecutado en el marco del presente Programa asciende a PESOS CUATROCIENTOS MILLONES ($400.000.000).

ARTÍCULO 10.- Cupo de crédito fiscal - Distribución. El cupo de crédito fiscal consignado en el artículo precedente será distribuido geográficamente por región de acuerdo con los siguientes cupos regionales:

1. Región NOA (Provincias de CATAMARCA, SANTIAGO DEL ESTERO, TUCUMÁN, SALTA y JUJUY): PESOS VEINTINUEVE MILLONES TRESCIENTOS SESENTA Y NUEVE MIL ($29.369.000);

2. Región NEA (Provincias de MISIONES, CORRIENTES, CHACO y FORMOSA): PESOS VEINTIDOS MILLONES OCHOCIENTOS VEINTISÉIS MIL ($22.826.000);

3. Región CUYO (Provincias de LA RIOJA, SAN JUAN, MENDOZA y SAN LUIS): PESOS VEINTINUEVE MILLONES CIENTO OCHENTA Y SEIS MIL ($29.186.000);

4. Región CENTRO (Provincias de CÓRDOBA, SANTA FE y ENTRE RÍOS): PESOS SETENTA Y SIETE MILLONES CIENTO CINCUENTA Y SEIS MIL ($77.156.000);

5. Provincia de BUENOS AIRES: PESOS CIENTO VEINTISÉIS MILLONES DOSCIENTOS DOCE MIL ($126.212.000);

6. Ciudad Autónoma de BUENOS AIRES: PESOS OCHENTA Y TRES MILLONES TRESCIENTOS QUINCE MIL ($83.315.000);

7. Región SUR (Provincias de NEUQUÉN, LA PAMPA, RÍO NEGRO, CHUBUT, SANTA CRUZ y TIERRA DEL FUEGO) PESOS TREINTA Y UN MILLONES NOVECIENTOS TREINTA Y SEIS MIL ($31.936.000).

Para la realización de la distribución que antecede se ha tomado en consideración la cantidad de empresas con CUATRO (4) o más empleados activas en el año 2021 en cada región, según información elaborada por el OBSERVATORIO DE EMPLEO Y DINÁMICA EMPRESARIAL, creado por la Resolución de la SECRETARÍA DE EMPLEO N° 135 del 19 de mayo de 2003 y actualmente en funcionamiento en el ámbito de la SUBSECRETARÍA DE PLANIFICACIÓN, ESTUDIOS Y ESTADÍSTICAS del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL.

A los efectos de la presente distribución se considerará que una propuesta está radicada en la provincia en la cual se consigna la sede administrativa, la cual remite a la sede de asiento principal de las acciones de la empresa o cooperativa de trabajo. La sede administrativa también puede entenderse como la sede productiva y podrá coincidir o no con la sede legal.

ARTÍCULO 11.- Puntaje mínimo. La DIRECCIÓN NACIONAL DE FORMACIÓN CONTINUA establecerá el puntaje mínimo que deberán alcanzar las propuestas que se presenten en el marco del presente Programa. Aquellas propuestas que no cumplan con los requisitos formales del presente ANEXO y las que no alcancen el puntaje mínimo serán desestimadas.

ARTÍCULO 12.- Monto máximo financiable por propuesta. El monto máximo financiable por el PROGRAMA CRÉDITO FISCAL - AÑO 2023 para la ejecución de una propuesta observará los siguientes parámetros según el tipo de ORGANISMO RESPONSABLE:

1. 'MiPyMEs”: podrán financiar propuestas hasta el TREINTA POR CIENTO (30%) de la suma total de sueldos, salarios y remuneraciones y sus respectivas contribuciones patronales, abonados en los DOCE (12) meses previos a la solicitud, siempre y cuando no superen los PESOS CINCO MILLONES ($5.000.000).

2. Cooperativas de trabajo: podrán financiar propuestas hasta el TREINTA POR CIENTO (30%) de la suma total de los retornos en concepto de retribución del trabajo realizado por los trabajadores asociados abonados en los DOCE (12) meses previos a la solicitud, siempre y cuando no superen los PESOS CINCO MILLONES ($5.000.000).

3. Grandes empresas: podrán financiar propuestas hasta el OCHO POR MIL (8%o) de la suma total de sueldos, salarios y remuneraciones y sus respectivas contribuciones patronales, abonados en los DOCE (12) meses previos a la presentación de la propuesta, siempre y cuando no superen los PESOS CINCO MILLONES ($5.000.000).