MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS

OFICINA ANTICORRUPCIÓN

Resolución 27/2018

RESOL-2018-27-APN-OA#MJ

Ciudad de Buenos Aires, 01/10/2018

VISTO el Expediente N° EX-2018-37612393- -APN-OA#MJ, la Ley N° 27.401 y el Decreto N° 277 del 6 de abril de 2018, y

CONSIDERANDO:

Que a través de la Ley N° 27.401 se estableció un régimen de responsabilidad penal aplicable a las personas jurídicas privadas, ya sean de capital nacional o extranjero, con o sin participación estatal, por los delitos de cohecho y tráfico de influencias, nacional y transnacional, previstos por los artículos 258 y 258 bis del Código Penal; negociaciones incompatibles con el ejercicio de funciones públicas, previstas por el artículo 265 del Código Penal; concusión, prevista por el artículo 268 del Código Penal; enriquecimiento ilícito de funcionarios y empleados, previsto por los artículos 268 (1) y (2) del Código Penal y balances e informes falsos agravados, previsto por el artículo 300 bis del Código Penal.

Que dicha norma permitió adaptar el sistema penal argentino a los estándares internacionales en materia de lucha contra la corrupción con los cuales la REPÚBLICA ARGENTINA se comprometió al adherir a la CONVENCIÓN SOBRE LA LUCHA CONTRA EL COHECHO DE FUNCIONARIOS PÚBLICOS EXTRANJEROS EN LAS TRANSACCIONES COMERCIALES INTERNACIONALES, a la CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA LA CORRUPCIÓN y a la CONVENCIÓN INTERAMERICANA CONTRA LA CORRUPCIÓN.

Que en la CONVENCIÓN SOBRE LA LUCHA CONTRA EL COHECHO DE FUNCIONARIOS PÚBLICOS EXTRANJEROS EN LAS TRANSACCIONES COMERCIALES INTERNACIONALES se establece (artículo 2°) que cada parte “...tomará las medidas que sean necesarias, de conformidad con sus principios jurídicos, para establecer la responsabilidad de las personas morales por el cohecho de un servidor público extranjero”. Con relación a las sanciones, el artículo 3° inciso 1 dispone que “El cohecho de un servidor público extranjero deberá ser castigable mediante sanciones penales eficaces, proporcionadas y disuasorias” y en el inciso 2 se agrega que en el caso de que, conforme al régimen jurídico de una Parte, la responsabilidad penal no sea aplicable a las personas morales, esa Parte “deberá asegurar que esas personas morales serán sujetas a sanciones eficaces, proporcionales y disuasorias de carácter no penal, incluidas las sanciones monetarias por el cohecho de servidores públicos extranjeros”.

Que en la CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA LA CORRUPCIÓN se establece (artículo 12°) que cada Estado “...adoptará medidas para prevenir la corrupción y mejorar las normas contables y de auditoría en el sector privado, así como, cuando proceda, prever sanciones civiles, administrativas o penales eficaces, proporcionadas y disuasivas en caso de incumplimiento de esas medidas”. Dicho artículo provee un amplio catálogo de medidas, que incluyen la promoción de la cooperación entre autoridades públicas y privadas, el fomento de políticas de integridad, transparencia y prevención de conflictos de interés en las empresas, el estímulo a la adopción de suficientes controles contables internos. En la CONVENCIÓN además se promueve la adopción de medidas relativas al mantenimiento de libros y registros, la divulgación de estados financieros y las normas de contabilidad y auditoría, así como la denegación de pagos indebidos. El artículo 26° prevé que los Estados Parte deberán adoptar “...las medidas que sean necesarias, en consonancia con sus principios jurídicos, a fin de establecer la responsabilidad de personas jurídicas por su participación en delitos tipificados con arreglo a la presente Convención”. Se aclara que esa responsabilidad podrá ser de índole penal, civil o administrativa, que existirá sin perjuicio de la responsabilidad penal que incumba a las personas humanas y que los Estados deben velar “...porque se impongan sanciones penales o no penales eficaces, proporcionadas y disuasivas, incluidas sanciones monetarias, a las personas jurídicas consideradas responsables...”.

Que, mientras tanto, la CONVENCIÓN INTERAMERICANA CONTRA LA CORRUPCIÓN establece (artículo III.10) que los Estados Parte deben considerar “Medidas que impidan el soborno de funcionarios públicos nacionales y extranjeros, tales como mecanismos para asegurar que las sociedades mercantiles y otros tipos de asociaciones mantengan registros que reflejen con exactitud y razonable detalle la adquisición y enajenación de activos, y que establezcan suficientes controles contables internos que permitan a su personal detectar actos de corrupción”.

Que el objetivo de la Ley N° 27.401 es dotar de mayor eficacia a las políticas de prevención y lucha contra la corrupción a través de la generación de incentivos para que las personas jurídicas prevengan la comisión de delitos contra la Administración Pública por medio de la implementación de programas de integridad, y cooperen con las autoridades, de manera de coadyuvar a una mayor eficacia en la aplicación de la ley penal.

Que el artículo 22 de la Ley N° 27.401 define al programa de integridad como el conjunto de acciones, mecanismos y procedimientos internos de promoción de la integridad, supervisión y control, orientados a prevenir, detectar y corregir irregularidades y actos ilícitos alcanzados por la ley y establece que deberá guardar relación con los riesgos propios de la actividad que la persona jurídica realiza, su dimensión y capacidad económica, de conformidad a lo que establezca la reglamentación.

Que el artículo 23 de la referida Ley determina los elementos mínimos que un Programa de Integridad deberá contener y enumera también una serie de elementos no mandatorios.

Que mediante el Decreto N° 277/18 se encomendó a la OFICINA ANTICORRUPCIÓN del MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS la tarea de establecer lineamientos y guías necesarios para el mejor cumplimiento de lo establecido en los artículos 22 y 23 de la Ley N° 27.401.

Que los lineamientos tienen como objetivo brindar una guía técnica a empresas, organizaciones de la sociedad civil, otras personas jurídicas, agencias estatales, operadores del sistema de justicia, etc. a fin de que cuenten con herramientas de interpretación que permitan ajustar su estructura y sus procesos a efectos de prevenir, detectar y remediar hechos de corrupción, así como para implementar Programas de Integridad adecuados y evaluarlos de acuerdo a pautas técnicas objetivas.

Que el proyecto que ha servido de base para la elaboración de los lineamientos fue sometido a instancias de consulta pública en la que participó la ciudadanía, asociaciones, organizaciones no gubernamentales, especialistas, funcionarios, y otros actores del sector privado y la sociedad civil quienes realizaron aportes que fueron considerados.

Que como producto de esas instancias y en cumplimiento de las competencias asignadas a la OFICINA ANTICORRUPCIÓN del MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS se elaboraron los lineamientos de integridad para el mejor cumplimiento de lo establecido en los artículos 22 y 23 de la Ley N° 27.401.

Que la DIRECCIÓN GENERAL DE ASUNTOS JURÍDICOS del MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS ha tomado la intervención que le corresponde.

Que la presente medida se dicta en ejercicio de las facultades conferidas por el artículo 1° del Decreto Nº 277/18.

Por ello,

LA SECRETARIA DE ÉTICA PÚBLICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN

RESUELVE:

ARTÍCULO 1°.- Apruébanse los “LINEAMIENTOS DE INTEGRIDAD PARA EL MEJOR CUMPLIMIENTO DE LO ESTABLECIDO EN LOS ARTÍCULOS 22 Y 23 DE LA LEY N° 27.401 DE RESPONSABILIDAD PENAL DE PERSONAS JURÍDICAS” que como ANEXO I (IF-2018-48698120-APN-OA#MJ), forman parte integrante de la presente resolución.

ARTÍCULO 2º.- Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese. Laura Alonso

NOTA: El/los Anexo/s que integra/n este(a) Resolución se publican en la edición web del BORA -www.boletinoficial.gob.ar-

LINEAMIENTOS DE INTEGRIDAD PARA EL MEJOR CUMPLIMIENTO DE LO

ESTABLECIDO EN LOS ARTÍCULOS 22 Y 23 DE LA LEY N° 27.401 DE

RESPONSABILIDAD PENAL DE LAS PERSONAS JURÍDICAS

1. Introducción

El objetivo de los presentes Lineamientos de Integridad para el mejor cumplimiento de lo establecido en los artículos 22 y 23 de la Ley N° 27.401 de Responsabilidad Penal de Personas Jurídicas (en adelante, Lineamientos) es brindar una guía técnica a las empresas, las organizaciones de la sociedad civil, otras personas jurídicas, las agencias estatales, los operadores del sistema de justicia y la comunidad profesional experta.

La Ley N° 27.401 (en adelante, Ley) asigna una importancia determinante a los Programas de Integridad (en adelante, Programas) como elemento de ponderación de la responsabilidad de las personas jurídicas por hechos de corrupción. En consecuencia, la claridad y precisión sobre su concepto y alcance es de vital importancia para el cumplimiento de la Ley y su correcta aplicación.

La experiencia internacional demuestra que es habitual, deseable y útil que el auxilio técnico para clarificar el contenido y las pautas de diseño y evaluación de los Programas sea provisto a través de lineamientos y guías elaboradas por una agencia especializada del sector público.

Siguiendo esa experiencia, el Poder Ejecutivo confirió a la Oficina Anticorrupción (OA) la responsabilidad de establecer aquellos principios, lineamientos y guías que resulten necesarios para el mejor cumplimiento de lo establecido en los artículos 22 y 23, a través del Decreto N° 277/18 reglamentario de la Ley.

En la misma línea, el Plan de Acción 2018 - 2022 de la Oficina Anticorrupción contempla entre sus objetivos el de 'fomentar la colaboración entre el sector privado y el sector público en la prevención e investigación de la corrupción entre las acciones necesarias para alcanzarlo se encuentran el 'desarrollo de lineamientos y guías p ara el mejor cumplimiento de la Ley de Responsabilidad Penal de las Personas Jurídicas' y la 'articulación de acciones con actores claves del sector empresarial para promover programas de integridad'.

De manera consistente con el propio proceso de redacción y debate de la Ley N° 27.401, los presentes Lineamientos han sido ampliamente debatidos en el marco de un procedimiento participativo.

2. Programas de Integridad. Cuestiones generales para una mejor comprensión del documento

En este capítulo se analizan las cuestiones generales sobre los Programas de Integridad previstos en la Ley N° 27.401: su concepto, parámetros para su diseño y evaluación, y las pautas y pasos para su implementación. En el siguiente se describirán en detalle sus posibles contenidos, analizando uno a uno los elementos reseñados en el artículo 23 de dicha ley.

La información proporcionada a continuación no sustituye ni desplaza la evaluación propia que cada organización debe efectuar para que el Programa sea una verdadera expresión de su cultura de integridad y una respuesta consistente con sus riesgos, necesidades y desafíos.

Los presentes Lineamientos deben entenderse como complementarios a la orientación que provee la variada, rica y pública literatura especializada en compliance disponible en fuentes argentinas y extranjeras.

El desarrollo de cada elemento del Programa y de su cuestionario de corroboración adjunto (ver apartado 3) no debe ser tomado como un imperativo para que cada persona jurídica adopte los procedimientos y mecanismos mencionados allí en vez de otros o les dé a los elementos una determinada forma y no otra.

Sólo en los casos en los que el análisis de riesgo y las características de la organización indiquen su pertinencia cobran sentido las pautas aquí reseñadas. Asimismo, la dinámica propia de la actividad de la organización puede hacer necesarias ciertas soluciones en determinados momentos y otras diferentes si cambian las circunstancias. Un Programa no equivale a una receta definida y su contenido varía y se adapta según las características y la dinámica de cada organización.

Asimismo, muchas de las pautas han sido expresadas con detalle teniendo en miras su hipótesis de implementación de máxima (es decir, tratando de no descartar incluso variables que deberían ser de consideración sólo en un Programa de gran alcance para una compañía con interacciones de alto riesgo, gran capacidad económica y grandes dimensiones). Aquellas organizaciones que no respondan a ese patrón podrían escoger entre las pautas expresadas sólo las que se compadezcan mejor con su realidad efectiva y sus riesgos, y puedan ser explicadas como adecuadas.

Se destaca finalmente que este documento contiene pautas que sólo pueden tener lugar en la argumentación jurídica si son interpretadas de buena fe y con sentido común en la búsqueda de clarificar zonas grises o de recurrir a un estándar técnico auxiliar de una constatación fáctica. De ningún modo se pretende que sean empleados en la persecución criminal de tal manera que impliquen una interpretación extensiva o analógica de la ley penal en perjuicio de la persona imputada.

La existencia de un Programa y su carácter adecuado son, dentro del proceso penal, cuestiones de hecho y prueba. En tal sentido, estas pautas sólo están llamadas a jugar un papel dentro del cumplimiento riguroso de los principios de libertad probatoria, mandato de certeza y amplio e irrestricto respeto al derecho de defensa.

2.1. Regulación del Programa en los artículos 22 y 23 de la Ley

La correcta implementación de un Programa constituye un medio idóneo para prevenir la comisión de delitos, ejercer la supervisión y control de los integrantes de la organización y sus partes relacionadas y promover y fortalecer la creación de una cultura de integridad al interior de la persona jurídica. El Programa también facilitará la investigación de los hechos y la adopción de sanciones y medidas correctivas pertinentes.

Si bien ninguna organización puede eliminar de forma total la posibilidad de que se cometan -en contra de la voluntad corporativa adecuadamente expresada y transmitida- actos de corrupción en su nombre, interés o beneficio, un Programa puede ayudar a reducir sensiblemente las chances de que eso ocurra, disminuir el impacto negativo de tales comportamientos, aumentar las posibilidades de detección temprana y oportuna, facilitar la decisión de reportarlos a tiempo a las autoridades y contribuir a su correcta y clara comunicación y explicación.

La Ley define al Programa en su artículo 22 como un 'conjunto de acciones, mecanismos y procedimientos internos de promoción de la integridad, supervisión y control, orientados a prevenir, detectar y corregir irregularidades y actos ilícitos' comprendidos por dicha Ley. Exige , además, que el Programa guarde 'relación con los riesgos propios de la actividad que la persona jurídica realiza, su dimensión y capacidad económica, de conformidad a lo que establezca la reglamentación'.

En la Ley se concede a la adopción del Programa importantes consecuencias legales. Éste, si resulta adecuado, exime de responsabilidad penal si se realiza una autodenuncia espontánea y se devuelve el beneficio obtenido (artículo 9), funciona como atenuante en la graduación de la eventual sanción penal (artículo 8), puede ser estipulado como condición para acceder a un acuerdo de colaboración eficaz (artículo 18), y es requisito para ser un oferente hábil en ciertas contrataciones con el Estado Nacional (artículo 24).

Es importante aclarar, sin embargo, que la adopción de tales Programa no es legalmente obligatoria. El artículo 22 dispone que las personas jurídicas 'podrán' implementarlos. La definición de hacerlo o no guarda relación con los valores de la organización, sus decisiones de exposición a riesgos, y muchos otros factores.

Existen, aun así, innumerables ventajas para las personas jurídicas que cuentan con sistemas de compliance adecuados (no necesariamente limitados al compliance ético), tales como una mejor reputación en el mercado, una mayor integridad y transparencia interna, mejores herramientas para controlar el fraude interno y desarrollar estrategias de sostenibilidad, un compromiso más fuerte de los trabajadores con los intereses de la compañía, una mayor atracción de recurso humano de calidad, una mayor competitividad y eficiencia, entre muchos otros.

Finalmente, incluso prescindiendo de toda consideración sobre el marco regulatorio, es de esperar que la mayor parte de las organizaciones elijan simplemente ejercitar la tolerancia cero a la corrupción por propia preferencia moral y, en tales casos -como en cualquier orden en el que se busque la calidad y la excelencia- hacer lo correcto requiere reglas, organización y método. Un Programa adecuadamente implementado los provee, sin duda alguna.

2.2. Carácter adecuado del Programa

Para las personas jurídicas que optan por implementar un Programa aspirando a que resulte el medio idóneo para acceder a los beneficios previstos en la Ley, es condición que éste sea 'adecuado' o 'constituya un sistema de supervisión y control adecuado' en los términos de los artículos 22 y 23, a los que se efectúan diversas remisiones a lo largo del texto legal.

La pauta concreta sobre cómo se debe analizar qué resulta adecuado y qué no la fija el artículo 22 pues -amén de la enumeración de elementos que se realiza en el artículo siguiente- al definir el Programa como el 'conjunto de acciones, mecanismos y procedimientos internos' exige que éstos guarden 'relación con los riesgos propios de la actividad que la persona jurídica realiza, su dimensión y capacidad económica'.

Las personas jurídicas son libres tanto de implementar o no un Programa como de desarrollarlo en la forma que prefieran. Pero sólo podrán acceder a los efectos beneficiosos q ue determina la Ley si estos resultan 'adecuados', lo que sólo se configura si el diseño e implementación concretos responden a tres (3) pautas claramente establecidas: riesgo, dimensión y capacidad económica.

I) Riesgo: el riesgo es la posibilidad de que ocurra alguna de las conductas delictivas previstas en el artículo 1 de la Ley.

En consecuencia, para el diseño del Programa deben considerarse tanto la probabilidad de ocurrencia como el impacto potencial asociados a que la actividad de la organización dé lugar a que se configuren en su nombre, beneficio o interés acciones delictivas como las previstas en la Ley.

Cada persona jurídica, atendiendo a las características propias de su operación, debe determinar cuáles son tales riesgos y cuál es su posible configuración concreta como paso previo decisivo para el diseño del Programa.

En una organización con mayores riesgos de corrupción, es esperable un Programa más robusto. Frente a un escenario de riesgos cambiantes es esperable un monitoreo periódico más incisivo y mayor frecuencia en la actualización y mejora.

También es esperable un mapeo inicial más sofisticado y riguroso y una priorización más reflexiva y cuidadosa (pues es muy difícil atender todos los riesgos, o ejercitar frente a ellos una mitigación perfecta y además los compromisos de prevención de la Ley constituyen obligaciones de medios y no de resultados) allí donde la amenaza latente sea mayor y los recursos para enfrentarla más numerosos.

Tal es la importancia de la cuestión que en estos Lineamientos se dedica un apartado entero a dar pautas para la evaluación inicial de riesgos de las personas jurídicas que deban desarrollar un Programa desde cero (ver apartado 2.5).

II) Dimensión: los esfuerzos a comprometer en un Programa no pueden ser iguales para una Fundación, una Pequeña y Mediana Empresa (PYME), una gran empresa de capitales nacionales o incluso una compañía multinacional con presencia global.

Las exigencias deben graduarse teniendo en cuenta variables tales como la complejidad de la organización interna, la configuración de las funciones de la Dirección, la alta Gerencia y los mandos intermedios, la cantidad de trabajadores, su dispersión en sedes, entre otras. En el diseño e implementación es esperable que las compañías de mayores dimensiones vuelquen, proporcionalmente, mayores recursos materiales y humanos a sus Programa.

Del mismo modo, a mayor talla de una organización más esperable es que se responsabilice por la promoción extendida de sus políticas de integridad no sólo puertas adentro sino en relación con sus partes relacionadas, especialmente a su cadena de valor en base a un enfoque de riesgos. La dimensión también será indicativa de las posibilidades reales de promover activamente sus estándares éticos a terceros, siendo razonable matizar las exigencias de una efectiva diligencia o monitoreo frente a organizaciones con limitado poder de negociación con sus partes relacionadas y siempre guardando consistencia con los riesgos.

III) Capacidad económica: las exigencias son comparativamente mayores para una persona jurídica capaz de costear un Programa sofisticado y complejo y acceder a servicios profesionales de apoyo de la máxima jerarquía y nivel técnico.

Deben ser más leves para las organizaciones que no puedan afrontar tales alternativas o éstas sólo se encuentren disponibles con la consecuencia asociada de un desequilibrio serio en su operación o una merma considerable de su competitividad.

Patrimonio neto, facturación y resultados de cada ejercicio son datos fácilmente asequibles en los estados contables de cada organización. Sin descartar otras fuentes de información, los datos relevantes de, por caso, el último trienio de operación, bien pueden ser tomados como parámetro válido -entre muchos otros posibles- para interpretar hasta qué punto los esfuerzos efectivamente desplegados para desarrollar un Programa (pasibles de ser costeados, a su vez, en función del presupuesto del área de compliance) han resultado o no suficientes para atender los riesgos de la organización.

2.3. El catálogo de elementos provisto por la Ley

La Ley enumera el conjunto de elementos que podrían integrar un Programa.

Sin constituir una enumeración taxativa ni poseer un orden de prelación aparente, son mecanismos de mención habitual en la literatura especializada y el legislador ha elegido reseñarlos explícitamente.

Nada impide a cada persona jurídica implementar otros componentes, como así tampoco -y con la única salvedad que se menciona a continuación- elegir libremente dentro de este listado, siempre que tal elección resulte adecuada a riesgos, dimensión y capacidad económica.

Asimismo, los términos mencionados por la Ley al denominar los elementos y características de un Programa no son absolutos, pudiendo la organización mantener las denominaciones que mejor hagan a su implementación, cultura organizativa o mecanismos de difusión.

Sin embargo, debe anotarse que para la acreditación del carácter adecuado la Ley ha fijado un piso de tres (3) elementos mandatorios:

- Código de Ética o políticas y procedimientos de integridad;

- Reglas y procedimientos para prevenir ilícitos en las compras y contrataciones y otras interacciones con el sector público;

- Capacitación periódica.

La libertad de la auto-organización ética encuentra allí un límite legal. Por decisión del legislador ningún Programa puede ser admitido como adecuado si no integra como mínimo esos tres (3) elementos.

Por supuesto, su inclusión no garantiza por sí misma que el Programa sea adecuado. Otros elementos pueden ser igualmente necesarios en muchas organizaciones. Así, por ejemplo, atendiendo al número de personas cuya actuación en nombre o beneficio de la persona jurídica puede implicar riesgos (por ejemplo por la interacción frecuente con funcionarios por parte de representantes, gestores, socios comerciales, etc.) ciertas medidas de debida diligencia con los terceros pueden ser imperiosas incluso en organizaciones de limitada dimensión y capacidad económica. Difícilmente sería adecuado el Programa de una compañía que afronte un proceso de fusión sin integrar el elemento 'debida diligencia durante los procesos de transformación societaria y adquisiciones' previsto el inciso VII del artículo 23 de la Ley. Lo mismo podría suceder, por caso, con la figura de responsable interno sin la cual, en muchos casos, un Programa integrado por otros elementos podría aparecer insuficiente o carecer de operatividad efectiva.

Además, la sola incorporación de tales o cuales elementos no importará por sí misma para que el Programa sea adecuado, sino que será necesario analizar cómo ha sido diseñado, implementado y puesto en funcionamiento cada uno de ellos.

La Ley, más allá de los parámetros de riesgo, dimensión y capacidad económica ya referidos, no brinda pautas orientadoras para elegir dentro de la lista. En especial, no indica qué secuencia debería seguirse en una compañía que carezca por completo de un Programa o familiaridad con la función compliance. Tampoco define al detalle cada elemento ni se da parámetros de qué configuración en concreto de cada uno podría redundar en un mejor cumplimiento de la Ley. Tales cuestiones serán desarrolladas en el próximo apartado y en el capítulo 3.

2.4. Pasos para el diseño e implementación de un Programa

Los Programa deben ser diseñados a medida de cada persona jurídica teniendo en consideración sus necesidades, características y cultura, así como el contexto en el que aquélla opera y sus riesgos asociados. No existirán dos (2) exactamente iguales, ni un modelo ideal, ni una secuencia obvia para desarrollarlo y ponerlo en marcha.

Aun así pueden identificarse algunos pasos secuenciales que, por principio general, sería conveniente que sean tenidos en cuenta para organizar los esfuerzos de la persona jurídica que emprenda la tarea.

I) Compromiso: la alta Dirección debe comprometerse con dos (2) principios básicos: tolerancia cero con la corrupción e implementación de un Programa. En esta etapa, el Directorio (o quien sea que ejerza de manera pública y visible la conducción de la organización) deberá definir abiertamente su compromiso anticorrupción a partir de una breve declaración pública de intenciones que clarifique frente a los integrantes y la comunidad en general los valores éticos de la organización (en cuanto a la forma en la que ese compromiso se expresa, se documenta y se constata ver apartado 3.1).

II) Evaluación: todo Programa tiene que ser diseñado en base a las características propias de la persona jurídica y fundado en una evaluación de riesgos inicial. Se debe identificarlos y evaluarlos y a partir de allí tomar decisiones informadas y razonables respecto de las características concretas del Programa que la organización necesita. La tarea de evaluación inicial de riesgos, por su importancia, merece un análisis por separado (ver apartado 2.5).

III) Definición/Plan: es necesario clarificar la decisión sobre el nivel aceptable de exposición a riesgos, definir los objetivos que va a perseguir el Programa, los componentes que contendrá y las acciones a través de las cuales se lo implementará. Si bien la persona jurídica puede o no elaborar un documento interno que contenga tal definición y documente su plan de acción, es deseable y recomendable que lo haga. En cualquier caso, las definiciones que se adopten (y si existe un documento, éste debe plasmarlo) tienen que ser producto de la decisión del Directorio como resultado del aporte de las diferentes áreas estratégicas de la compañía y la deliberación en conjunto con ellas.

IV) Implementación: definidos el compromiso y el plan, deben transformarse en acciones concretas. La implementación del Programa requerirá de la asignación de recursos para garantizar su viabilidad (fondos, recursos humanos y tiempo) y de apoyo permanente del máximo nivel. El diseño responderá a preferencias organizativas de la persona jurídica pero la elección y nomenclatura, para facilitar el empleo de un lenguaje común, puede responder a la clasificación de elementos que provee el artículo 23 y, como base mínima, integrar expresamente los tres (3) elementos de los incisos a, b y c, así como todos los restantes que resulten adecuados a la luz de la previa evaluación del paso 2.

V) Medición y mejora: puesto en marcha el Programa y transcurrido un tiempo razonable de funcionamiento es necesario medir impacto y progreso con relación a los objetivos planteados. Esta actividad permite identificar las fortalezas y debilidades del Programa, las cuales harán posible realizar los necesarios ajustes y actualizarlo periódicamente a los riesgos cambiantes. Serán relevantes al efecto tanto el análisis periódico de riesgos (ver apartado 3.11) como el monitoreo y mejora continua (ver apartado 3.12).

VI) Comunicación: la persona jurídica debe garantizar que sus empleados y terceros relevantes estén permanentemente informados de sus políticas y procedimientos. Para ello, es importante comunicar de manera regular el Programa, las políticas y su progreso y actualización.

Sin perjuicio de cómo se ha elegido detallar aquí el ciclo de desarrollo de un Programa, el modelo propuesto no constituye la única forma posible de concebir el paso a paso para su armado.

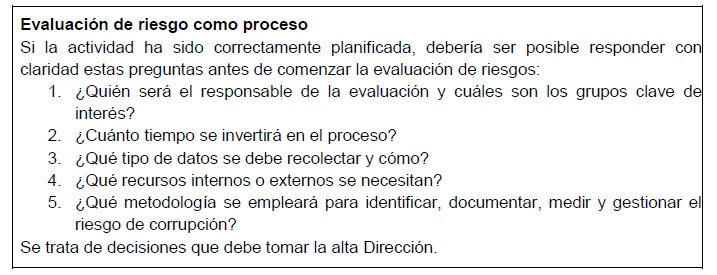

2.5. Evaluación inicial de riesgos

Es tal la importancia de evaluar los riesgos como paso previo al diseño de un Programa que la cuestión merece un tratamiento específico en este apartado.

Por supuesto, tal evaluación inicial de riesgos es sólo un paso del armado del Programa. Se integrará dentro del esquema de pasos ya reseñado (ver apartado 2.4) u otro similar, siendo precedido por el compromiso de la alta Dirección y sucedido por la acción efectiva de implementación.

Debe distinguirse entre esta evaluación inicial y el análisis periódico de riesgos que debe integrar el Programa cuando éste ya se encuentra operativo (ver apartado 3.11). El primero es un presupuesto subyacente al carácter adecuado del Programa. El segundo es un elemento más de entre los que lo componen, sumamente importante aunque identificado entre los no mandatorios en el artículo 23 de la Ley.

La evaluación inicial de riesgos puede ser realizada con mayor o menor rigor técnico, puede documentarse con detalle o no. Esas decisiones dependen del tiempo y los recursos disponibles, la complejidad de la organización y la entidad estimada de los riesgos a evaluar.

En tanto el riesgo es el criterio decisivo para el diseño del Programa, la evaluación de aquél es presupuesto básico de la adecuación de éste. Aún en ausencia de evidencia escrita de su realización, el abordaje y priorización de los riesgos de corrupción debería subyacer en el diseño del Programa y permitir en el futuro explicar su cómo y su por qué.

Entonces, con independencia de tales opciones operativas, lo importante es que la evaluación se haga y su resultado influya sobre el Programa que se adopte.

En algunas organizaciones la tarea puede resultar más sencilla o familiar si ya poseen gestión corporativa de riesgos o una auditoría interna solvente que planifica su trabajo en base a riesgos. En otras, será una actividad novedosa que agregará valor y autoconocimiento más allá de las cuestiones directamente relacionadas con el compliance ético. Sea cual fuera la situación, debe hacerse.

En los casos en los que -por la dimensión y la capacidad económica de la persona jurídica- sea esperable el empleo de una metodología rigurosa de mapeo de riesgos, ésta no puede menos que considerar las siguientes fases y método (sin perjuicio de cualquier otra que se pruebe como una solución experta con suficiente consenso técnico):

I) Establecimiento del proceso: la actividad de evaluación de riesgos puede resultar ardua si no se define con claridad un alcance de actuación que delimite el tipo de riesgos que serán tenidos en cuenta.

Ese alcance lo definen las reglas externas e internas de la persona jurídica cuyo posible incumplimiento debe ser considerado (en un estadio inicial pueden no existir tantas reglas internas como luego de instrumentar un Programa, pero seguramente existan algunas cuyo incumplimiento por la organización representa un riesgo).

A los efectos de una evaluación inicial de riesgos acorde a estos Lineamientos y a la Ley el alcance lo definen, como base mínima, el artículo 1 y los delitos consignados en él.

Nada impide a una organización definir un alcance más amplio (asumiendo que ello agregará complejidad a la tarea) añadiendo temas relativos a, por ejemplo, fraude ocupacional, antimonopolio, defensa del consumidor, ciberseguridad, medioambiente y muchos otros.

Hacerlo puede ser una decisión valiosa y que determine un mejor aprovechamiento de los recursos invertidos en la tarea de mapeo de riesgos. Pero habrá de asumirse que la tarea tendrá una mayor complejidad. Y la consideración de múltiples riesgos no debe afectar la consideración cuidadosa de aquellos asociados a corrupción, o hacer que se confundan con otros. Ello podría poner en cuestión el carácter 'adecuado' del Programa a la luz de la Ley.

Una vez decidido el alcance, deben definirse las fuentes de las que se obtendrá información, cómo se accederá a ellas, qué análisis se realizará y cómo se expondrán los resultados. Igual de importante es tener claro quién realizará esas actividades, de qué recursos podrá disponer y con cuánto tiempo contará. La evaluación de riesgos es un proceso y como tal debe haberse definido y planificado antes de comenzar la tarea.

Cuando el análisis se enfoca sobre riesgos de corrupción puede darse una particularidad. Quienes entienden los riesgos asociados a la corrupción pueden no conocer lo suficiente acerca de las actividades de la persona jurídica que generan estos riesgos (incluso si trabajan en ella). A la inversa, las personas que trabajan con operaciones que se encuentran en la línea de riesgo pueden no conocer lo suficiente sobre el fenómeno como para identificar o dimensionar los riesgos de corrupción a cabalidad (incluso mientras realizan, sin plena consciencia o con sesgos cognitivos, actividades que involucran tal riesgo). Suele ser aconsejable en esos casos, como paso previo, crear conciencia entre los miembros clave de los grupos de interés a través de la realización de un taller, una charla o la difusión de contenidos.

II) Identificación de los riesgos: una vez establecido el proceso debe llevárselo adelante para identificar los riesgos de corrupción. Como se dijo con anterioridad, el riesgo es la posibilidad de que ocurra algún acontecimiento relacionado con las conductas delictivas previstas en el artículo 1 de la Ley. Es decir, la posible realización en nombre, beneficio o interés de la persona jurídica del tipo de comportamientos abarcados por ese artículo (por ejemplo, pagos indebidos, influencia indebida sobre la acción de un funcionario, asientos contables fraudulentos).

En el análisis importa menos la redacción de los tipos penales que la materialidad de las conductas que pueden presentar características indebidas o cuestionadas. Todo comportamiento que podría disparar una investigación, atraer el interés de las autoridades de control o causar (incluso por su interpretación malintencionada o errónea) un impacto en la imagen de la persona jurídica debería ser considerado.

Deben recopilarse los datos relevantes extrayéndolos de las fuentes disponibles (ver recuadro). De qué forma se lo haga, qué medios se elijan, en qué orden se lo realice es una decisión libre de cada compañía que debe responder a lo planificado al establecerse el proceso. Lo importante es que permitan conocer la realidad de la operación e identificar con claridad los puntos vulnerables.

La información recolectada suele volcarse en una matriz en la que se individualiza el escenario de riesgo, y el proceso y actores al cual el escenario se asocia. En esa matriz podrán consignarse luego los datos referidos a la calificación de riesgos que se realizan en el punto siguiente.

III) Calificación del riesgo inherente: identificados los riesgos, es necesario listarlos y efectuar el cálculo de la probabilidad de ocurrencia y del impacto potencial de cada uno para determinar luego la prioridad de las respuestas a cada uno.

La probabilidad de ocurrencia consiste en la posibilidad de que un acontecimiento identificado como riesgoso suceda en un plazo previsible. Dicho riesgo debe evaluarse en esta instancia sin tener en cuenta los controles existentes.

El impacto potencial consiste en el cálculo de todas las consecuencias negativas que puede acarrear el hecho de que ese riesgo ocurra. Dichas consecuencias pueden consistir en daños financieros, legales, normativos, operativos y de reputación. Puede evaluarse el impacto simplemente tomando en consideración de manera conglobada todos esos factores (y decir, por caso, 'si el evento X ocurre puede ser muy malo , malo , no tan malo' o similar) o segmentando las distintas aristas, asignándoles un ponderador aritmético y luego considerándose en conjunto (lo que añadirá complejidad a la tarea).

Una vez considerados por separado el impacto potencial y la probabilidad de ocurrencia deben ser considerados en conjunto. Si se les ha asignado un valor aritmético a cada uno por separado (suelen usarse escalas de 1 a 3 o de 1 a 5) deberá multiplicárselos. El resultado de la multiplicación indicará el riesgo inherente (esto es: riesgo puro antes de considerar los controles mitigantes).

Para efectuar el cálculo del impacto potencial y la probabilidad de ocurrencia de modo de obtener el riesgo inherente, será esencial contar con la participación de las personas adecuadas. Se recomienda involucrar a aquellos miembros que están familiarizados con la transacción o el proceso afectado por cada esquema, o puede realizarse un análisis por una persona ajena a ese esquema en particular, pero que tenga conocimiento de los procesos internos de la organización. Para ello, podrán aprovecharse las actividades llevadas a cabo para la recolección de datos del punto II o bien involucrarlos con posterioridad a través de entrevistas o talleres. Como es evidente, esta segunda opción es más costosa y lleva más tiempo. Si se quiere optimizar recursos habrán de planificarse cuestionarios cuidadosos y exhaustivos antes de comenzar la tarea.

En base a dicha evaluación, se deberá asignar prioridad a los riesgos identificados con alta probabilidad de ocurrencia y efectos considerables.

IV) Identificación de controles: una vez determinado el riesgo inherente es necesario proceder a la identificación y clasificación de los controles y medidas de mitigación. La información necesaria para ello podrá ser obtenida del mismo tipo de fuentes antes reseñadas (de allí la importancia de la planificación cuidadosa de la actividad de recolección como condición necesaria para optimizar esfuerzos). Sin embargo, en este caso quizás sea indicado privilegiar aquellas fuentes asociadas a una determinada línea de defensa o control dentro de la organización.

Los criterios para la identificación y valoración de los controles y medidas de mitigación varían de acuerdo al nivel de detalle buscado y la experiencia de los empleados que tienen a cargo la evaluación de riesgos.

El resultado final suele ser una tabla de puntuación, donde cada control figura con una calificación cualitativa o numérica y observaciones. Cada persona jurídica puede usar la escala que considere razonable, encontrándose generalizado el uso de escalas de 3 o 5 puntos.

Pueden ser documentados para reforzar la calidad de la evaluación. Se recomienda que la documentación distinga entre controles generales y específicos.

V) Cálculo del riesgo residual: el riesgo residual mide el riesgo remanente después de considerar los controles existentes frente al riesgo inherente. Constituye la manera de determinar cuán vulnerable es la organización frente a los riesgos de corrupción.

Los métodos para su cálculo pueden ser tanto cuantitativos (escala numérica) como cualitativos (por ejemplo: calificación alta / media / baja). La misma forma de calcular el riesgo inherente puede ser utilizada para determinar el riesgo residual.

La tendencia de los riesgos evaluados a crecer o decrecer en el tiempo también puede ser considerada.

De encontrarse en confección una matriz, los resultados del análisis deben alimentarla y ésta debe permitir visualizarlos y considerarlos. Estará bien confeccionada y será un insumo útil si permite tomar decisiones que den respuesta al riesgo.

VI) Respuesta al riesgo - plan de acción: con una matriz a la vista o al menos con conciencia de los riesgos residuales llega el momento de tomar decisiones.

Influirá en ellas el nivel aceptable de exposición a riesgos de la persona jurídica.

Frente a la corrupción hay escaso margen para algo distinto a una tolerancia cero si existe un verdadero compromiso desde la alta Dirección, pero ello no implica que la cuestión no deba ser considerada. Los recursos siempre serán escasos y deberán fijarse prioridades en su asignación. A mayor riesgo residual y menor nivel aceptable de exposición, mayores recursos asignados a tratar los riesgos.

Las opciones de tratamiento de los riesgos no son infinitas. Sólo caben, en la medida en que estén disponibles, las siguientes opciones:

- Abandonar los riesgos: puede implicar abandonar una actividad comercial o industrial, cambiar el enfoque de negocios, terminar un vínculo con un cliente o con un tercero. En los casos en los que implique una opción de negocios que comprometa seriamente la operación o ponga en peligro la subsistencia de la organización no será una opción disponible.

- Mitigar los riesgos: reforzando los controles, implementando nuevos controles o disponiendo herramientas, actividades o acciones adicionales para amortiguar el impacto de los riesgos que lleguen a configurarse. En esa clave deben interpretarse los elementos del Programa. Servirán más o menos en virtud de su idoneidad para reducir el impacto potencial o la posibilidad de ocurrencia de los riesgos detectados. He allí la clave para decidir el carácter adecuado de cada uno de los elementos en concreto.

- Transferir los riesgos: si bien la transferencia es un mecanismo existente en la literatura especializada en la materia, ésta es una opción escasamente disponible frente a riesgos de corrupción. No se puede contratar un seguro por corrupción. Tampoco poner las acciones peligrosas en manos de un tercero.

- Asumir los riesgos: en los casos en los que ninguna de las opciones anteriores esté disponible, el riesgo persiste y se debe ser consciente de ello. Es una opción escasamente disponible frente a riesgos de corrupción. Y difícilmente sea adecuado un Programa que conviva de modo habitual y permanente con riesgos de corrupción asumidos.

Se pone en evidencia hasta qué punto luego de un autodiagnóstico crudo el problema de la corrupción puede ser de difícil solución para las personas jurídicas. En escenarios de mitigación imperfecta, el dilema entre asumir (y correr riesgos) o abandonar (y afrontar un costo económico) será difícil e incluso se volverá extremo cuando el abandono conlleva peligro para la continuidad de la organización. Es deseable que tal circunstancia sea tenida en cuenta en la actividad de evaluación de los Programas.

Sentado que estas son las opciones, será necesario que la respuesta al riesgo esté estructurada en un plan de acción con metas, acciones y plazos definidos. Un buen plan debe ser selectivo y pragmático, construido a partir de la opinión de las partes involucradas, reflejo del compromiso ético indeclinable de la alta Dirección. Allí se escogerán y modelarán los elementos pertinentes del artículo 23 u otros análogos. De allí surgirá, para cada persona jurídica, el Programa de Integridad adecuado.

3. Contenidos del Programa

El artículo 23 de la Ley contiene un catálogo de elementos cuya incorporación a un Programa debe estar subordinada a las necesidades de prevención, supervisión y control de la persona jurídica, y definidas sobre la base de una previa evaluación que tome en cuenta sus riesgos, su dimensión y su capacidad económica.

A continuación se brindan, para cada elemento consignado en dicho artículo, parámetros generales de diseño que pueden ser tenidos en cuenta en la definición del Programa, así como pautas útiles de implementación.

Se aclara una vez más que tales pautas deben ser sopesadas a la luz de las características y de la operación concreta de la organización en la que se instrumente el Programa.

Al final de cada apartado se incluye un cuestionario de corroboración que cada persona jurídica puede emplear para evaluar las soluciones que ya posea o que implemente. Los cuestionarios pueden también servir de auxilio a los profesionales o las autoridades que deban efectuar un examen o evaluación sobre un Programa implementado.

Debe ponerse especial énfasis en que tales cuestionarios no son checklists, no modelan imperativo alguno y la respuesta por la negativa a alguna de sus preguntas no constituye necesariamente un indicio de falta de adecuación del Programa.

Las preguntas de esos cuestionarios sólo valen en la medida en que resultan pertinentes para el tipo de organización a las que se aplican. Muchas de esas preguntas no deben ser siquiera puestas en juego frente a organizaciones pequeñas o que enfrentan escenarios de riesgo limitados.

El contexto indicará en cada caso su pertinencia y, por ende, la necesidad de contestarlas. De especial importancia será que ninguna organización de grandes dimensiones traslade automática e irreflexivamente tales preguntas a sus partes relacionadas de menor escala. La misma expectativa de prudencia cabe tener respecto de fiscales y querellantes en ejercicio de la acusación en el proceso penal.

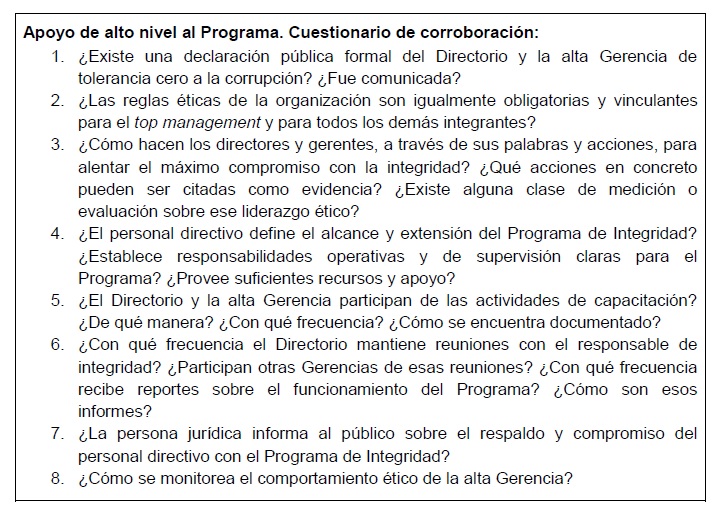

3.1. Apoyo de alto nivel al Programa

El artículo 23.II de la Ley consigna entre los elementos el 'a poyo visible e inequívoco al pro grama de integridad por p arte de la alta dirección y gerencia'.

Se trata de lo que en la literatura comparada se denomina tone from the top (tono de la alta gerencia) y atendiendo a que el legislador hace referencia general a la 'gerencia', parecería incluso alcanzar al llamado tone from the middle (tono de la gerencia media).

Desde el prisma lógico antes que legal, el apoyo de alto nivel al Programa constituye -al igual que sucede con la evaluación inicial de riesgos- un presupuesto básico y fundamental del carácter adecuado del Programa. Es casi imposible concebir que un Programa posea tal condición sin un compromiso del máximo nivel orientado a un comportamiento ético en los negocios y a la adopción de una organización interna consistente con ese compromiso. Incluso, la decisión del Directorio de implementar un Programa y comprometerse con la integridad podría ser tenida en cuenta a la hora de evaluar el obrar prudente y diligente de los directores que deben velar por el interés de la persona jurídica.

Tal compromiso es una condición inmanente que se refleja en las características del Programa y su funcionamiento práctico, más que un elemento. Ello no impide, en este apartado, conceptualizar la expresión e identificar los medios concretos a través de los cuales una persona jurídica puede documentar su existencia y un tercero evaluar su auténtica configuración.

En tal sentido pues, el apoyo al Programa, su carácter visible e inequívoco, pueden ser caracterizados, explicados, demostrados y evaluados al igual que cualquier otro de los elementos.

Debe empezar por la Dirección y la alta Gerencia. Los altos mandos deben definir los valores y las conductas consideradas éticas en la organización y ser consistentes con dichos comportamientos. Deben manifestar y expresar su apoyo y compromiso fuerte, visible e inequívoco con las políticas de integridad adoptadas. Deben demostrar que han asumido el Programa como propio. Tendrán la responsabilidad de procurar que todos los integrantes compartan los valores de la compañía, comprendan la política de tolerancia cero a la corrupción y estén convencidos de que ante la detección de una infracción ética se actuará con justicia, rigor y rapidez. Esto aporta credibilidad al Programa, garantiza su durabilidad y eficacia y promueve un sentido de responsabilidad compartido por parte de todos los miembros de la persona jurídica. El tono ético debe operar también hacia afuera de la organización, y expresarse claramente en su relación con todas las partes interesadas relevantes.

Para conseguir estos objetivos la alta Dirección posee la más completa libertad, con único límite en su espíritu creativo e innovador, pero podrá considerar alternativas tales como:

- Emisión de una declaración general de valores y una política general de integridad emitida directamente por el Directorio, involucrando su firma, su voz, su imagen y su presencia en la comunicación y transmisión del mensaje.

- Emisión periódica de mensajes o recordatorios éticos del Presidente o la alta Dirección.

- Inserción de contenidos vinculados al Programa en la comunicación institucional de alto nivel en la que aparezcan mencionados o sean portavoces los directores.

- Inclusión de contenidos destacados sobre las políticas de integridad en los informes anuales, balances y en la comunicación institucional periódica.

- Presencia activa del Directorio en hitos o instancias significativas del Programa como el lanzamiento, actualización o incorporación o presentación de un nuevo elemento.

- Participación del Directorio y la alta Gerencia en las actividades de capacitación y entrenamiento.

- Participación de los miembros del Directorio y/o del órgano de administración en el Comité de Ética, si lo hubiera.

- Generación de espacios de consulta y debate de temas y dilemas éticos.

- Realización de encuestas periódicas que midan el tono ético de la organización y la percepción de los trabajadores del compromiso ético de sus líderes.

- Establecimiento de indicadores objetivos de los niveles de integridad y monitoreo periódico e involucramiento de los propios directores en su seguimiento.

- Reconocimiento positivo del accionar ético de los empleados, incluso en los casos en que dichos comportamientos pudieron afectar determinados negocios de la persona jurídica.

Como se aprecia en los últimos ítems, existe una íntima relación entre los esfuerzos para mantener un clima ético y los vinculados a la mejora continua del Programa. Para más detalle sobre esto último ver apartado 3.12.

Más allá de la formalización y documentación de tales opciones, que será de especial interés en las grandes organizaciones -y puede resultar excesivo o prescindible en otras más pequeñas, especialmente si es frecuente la comunicación oral directa del dueño con los trabajadores- lo importante es que, al evaluarse en concreto el Programa, el liderazgo ético aparezca impregnado en los procesos, se refleje en el discurso de los integrantes y, por sobre todo, en la toma de decisiones relevantes.

3.2. Código de ética y políticas y procedimientos de integridad

El artículo 23 inciso a de la Ley consigna entre los elementos mandatorios 'Un código de ética o de conducta, o la existencia de políticas y procedimientos de integridad aplicables a todos los directores, administradores y empleados, independientemente del cargo o función ejercidos, que guíen la planificación y ejecución de sus tareas o labores de forma tal de prevenir la comisión de los delitos contemplados en esta ley'.

El Código de Ética o de Conducta es un elemento esencial del Programa o de cualquier iniciativa razonable de compliance. Agrupa en un único documento las políticas de integridad generales aplicables a todos los integrantes (y eventualmente a los terceros). Aunque existan piezas específicas que lo profundicen o complementen, la orientación ética esencial para conducirse en los negocios de la organización debe encontrarse allí, y por eso debería estar aprobado por el órgano directivo de la persona jurídica. Una vez aprobado, además, el Código debería ser objeto de análisis y actualizaciones para responder a cambios de contexto relevantes.

Una persona jurídica puede contar con un Código único (suficientemente abarcativo) o con una amplia variedad de políticas, procedimientos o protocolos separados (cuya sumatoria constituya suficientemente la orientación que la Ley requiere). Pueden asimismo combinarse un Código como política central y un conjunto de complementos específicos, sea que amplíen los contenidos o lo profundicen en relación con determinados sectores u operaciones con riesgo diferenciado.

Cualquiera de esas opciones es aceptable siempre que, en definitiva, sea posible acreditar que existen en la organización políticas precisas que expresan con claridad:

- valores de la organización;

- pautas éticas que guíen el obrar de todos los integrantes;

- prohibiciones claras y expresas de los comportamientos indebidos;

- sanciones en caso de incumplimiento.

Estas deben ser consistentes con los comportamientos que cabe esperar o no de cada integrante de la persona jurídica para desalentar toda posible comisión o participación en conductas potencialmente constitutivas de los delitos individualizados en el artículo 1 de la Ley. Deben constituir una orientación clara y sencilla para los integrantes respecto a qué temperamento adoptar y qué comportamiento seguir frente a actos de corrupción en la organización o solicitudes indebidas o acciones impropias por parte de funcionarios.

Por supuesto, no tiene porqué limitarse a contemplar los riesgos asociados a los delitos previstos en el artículo 1 de la Ley y difícilmente un buen Código o conjunto de políticas tenga un alcance material tan estrecho. Puede ser también una política idónea para que la organización fije reglas de juego claras frente a riesgos de otro tipo (por ejemplo: fraude interno, daños al medio ambiente, seguridad operacional, salud y seguridad en el trabajo, etc.).

Pero, con independencia de ello, como base mínima para resistir una evaluación crítica a la luz de la Ley N° 27.401, su simple lectura debe permitir afirmar que contempla suficientemente los riesgos asociados a los delitos del artículo 1. En la medida pertinente, adaptando su enfoque al lado opuesto de la relación público-privada, deberán tenerse en cuenta las restantes previsiones del marco legal de ética pública nacional u otro que resulte aplicable. No se aconseja copiar o repetir tales reglas. Sólo elaborar las propias cuidando de ser consistente y no contradecir aquéllas.

También es importante que los contenidos incluyan el establecimiento claro de la obligación de reportar internamente cualquier infracción al Código e informen los canales para hacerlo (tanto el canal de denuncias como los canales naturales de comunicación). Se trata de una condición necesaria para el establecimiento de otro elemento: la línea interna de denuncias (ver apartado 3.5). De manera similar, con miras al elemento 'investiación interna (ver apartado 3.7) es importante que el Código contenga información clara sobre las restricciones al uso particular de dispositivos y medios de propiedad de la organización. Sin perjuicio de que ello no libera a la persona jurídica de la carga de expresar y notificar, cuando proceda, políticas y condiciones de uso de cada uno, no hacerlo en el Código podría conllevar dificultades para el acceso legítimo a información allí contenida en el marco de investigaciones internas.

Existen infinidad de Códigos ajenos que pueden ser tomados como ejemplo para la elaboración del propio, pero copiar uno sin más no es recomendable. Cada organización debería definir su contenido de acuerdo a las características propias del sector en el que opera y sus riesgos intrínsecos. De tomarse un modelo de referencia se recomienda escoger uno entre organizaciones que, a la vez, sean reconocidas en el mercado por su alto desempeño ético y actúen en una industria similar, tengan una operación parecida o una dimensión análoga a la propia.

Toda acción orientada a fomentar la participación de los trabajadores en su confección es deseable. También, aunque no sea legalmente indispensable, será valioso que otras partes interesadas relevantes y/o destinatarias del Código participen en su redacción o acuerden con su contenido. Cuanto más refleje la pluralidad de puntos de vista al interior de una organización, más legitimado estará el Código.

El Código y/o las políticas, procedimientos y protocolos (como mínimo el Código o aquellas políticas de contenido esencial y alcance general) deben ser elaborados de manera que puedan ser comprendidos por la totalidad de los integrantes de la persona jurídica sin excepciones. Deben ser consistentes con la regulación aplicable sin por ello replicar su letra y su lenguaje.

Los temas deben ser abordados de forma sencilla, empleando lineamientos y directivas claras y de fácil comprensión sobre la conducta que se espera de todos los empleados. Es preferible evitar siglas, términos técnicos y formalismos. Es posible potenciar la comprensión brindando las razones de las normas que se están incorporando, incluyendo definiciones sobre los conceptos claves y ofreciendo ejemplos del quehacer cotidiano de la organización, que permitan que las políticas genéricas adquieran relevancia a nivel práctico.

Debe estar redactado con un nivel de accesibilidad suficientemente inclusivo y democrático, de tal modo que para su comprensión cabal no sea necesario un nivel de formación mayor que el de la escolaridad obligatoria. La necesidad de mayor profundidad conceptual puede ser resuelta a través de la adopción de políticas, procedimientos y protocolos específicos dirigidos a destinatarios particulares, sin que ello implique, la renuncia a la claridad y llaneza en la exposición también en ellos.

Es deseable el uso de mensajes directos breves y firmes a través del empleo de una voz activa coloquial. Frases del estilo 'no pagues coimas 'avisá si te las piden 'aclará a los que trabajan bajo tu supervisión que te deben avisar si se las piden', 'no dejes de consultar a tu jefe si un comportamiento de un funcionario te parece inapropiado', 'no le regales nada a los funcionarios que controlan tu trabajo etc. lucen como el estilo de comunicación apropiado a esos fines.

Por supuesto, el documento debe estar traducido a los idiomas nativos de los trabajadores de la persona jurídica y de sus terceros y comunicado a ellos en tal idioma.

En organizaciones que operan en contextos multiculturales o que tienen dividida su operación en geografías con culturas y formas de relacionamiento y comunicación diversas entre sí, la adaptación del Código a las particularidades de cada caso puede ser preferible frente al empleo de un único código corporativo. La conveniencia de adaptar el Código (o alternativamente de las políticas y procedimientos) a las particularidades locales y el nivel de profundidad con el que eventualmente se haga esta tarea dependerán de diversos factores particulares atinentes a cada organización.

Por otro lado, como el código o las políticas y procedimientos deben ser obligatorios para los miembros de todos los niveles de la organización, la comunicación es esencial para garantizar su respeto y cumplimiento. Debe ser correctamente difundido por un medio fehaciente a toda la organización.

La información accesible facilita la promoción del comportamiento ético por parte de los miembros de la persona jurídica. Si bien es de utilidad contar con el código o las políticas en formato digital para su difusión (y la documentación de su recepción) no es recomendable que sólo exista en ese formato. La amplia disponibilidad de ejemplares en formato papel, en tamaños manejables y transportables (por ejemplo: que pueda ser guardado en el bolsillo de un abrigo, que entre en una guantera) facilita su transmisión física, la cual a su vez acentúa el efecto comunicador. También se recomienda el empleo del sitio web de la organización, artículos en gacetillas, recordatorios con la información clave con cierta periodicidad, afiches, tarjetas mensajes en redes sociales, aplicaciones móviles, entre tantos otros.

En definitiva, sin importar especialmente la modalidad que elija, cada persona jurídica debe estar en condiciones de demostrar que puso el Código a disposición del ciento por ciento de sus integrantes, que alentó a cada uno a leerlo e internalizarlo y que transmitió con suficiente claridad un mensaje en el que el comportamiento ético se valora y el comportamiento corrupto es inadmisible.

El Código puede extenderse a los terceros, en cuyo caso debe ser correctamente difundido ante ellos. Para los terceros también pueden confeccionarse pautas específicas, las que deben ser consistentes con los contenidos del Código.

3.3. Integridad en procedimientos licitatorios y otras interacciones con el sector público

En artículo 23 inciso b de la Ley consigna entre los elementos de carácter mandatorio 'Reglas y procedimientos específicos para prevenir ilícitos en el ámbito de concursos y procesos licitatorios, en la ejecución de contratos administrativos o en cualquier otra interacción con el sector público'.

Más allá del acento que se pone en los procedimientos de compras y contrataciones (a tono con la naturaleza riesgosa de tales interacciones y con la atención que el legislador muestra por ellas al formular la exigencia del art. 24) es claro que las reglas y procedimientos referidos deben cubrir toda interacción relevante con el sector público o, para ser más precisos, con sus integrantes.

Cada persona jurídica debe identificar cuáles la atañen en función de la naturaleza de su actividad y elegir qué aspectos priorizar, partiendo de la base de que si contrata con el Estado ciertas interacciones vinculadas con esa actividad estatal deberán ser tenidas especialmente en cuenta.

Reglas y procedimientos específicos como los que exige el artículo 23 inciso b bien podrían estar incorporadas en el propio Código Ético o expresarse como un elemento individualizado del Programa sin que varíe su sentido o su impacto.

En cualquier caso, es evidente que el legislador argentino ha querido enfatizar que las reglas específicas asociadas al trato con funcionarios deben estar pautadas en detalle y contemplar los riesgos de corrupción, así sea que la persona jurídica adopte una política específica (recomendable en organizaciones de dimensiones medianas a grandes o interacción fluida con variedad de funcionarios) o elija incorporarlas como una entrada o capítulo de su Código dotado de suficiente especificidad.

En organizaciones con riesgos medios a altos puede ser deseable que tales políticas vayan acompañadas de una comunicación y capacitación personalizada y más intensiva a los integrantes de las áreas internas y terceros que interactúen de manera directa con funcionarios.

En cuanto al contenido posible de las reglas y procedimientos sería esperable que incluyan:

- Identificación clara de los agentes estatales como contraparte de riesgo recurriendo a una definición amplia de 'funcionario público' consistente con la establecida en el artículo 2 de la Convención de Naciones Unidas contra la Corrupción y con la de funcionario público extranjero establecida en el artículo 1.4 inciso a de la Convención para Combatir el Cohecho de Servidores Públicos Extranjeros en Transacciones Comerciales Internacionales de la OCDE.

- Expresión de tolerancia cero al soborno o pagos indebidos realizados en nombre o interés de la persona jurídica.

- Clara vocación de que ningún acto realizado en nombre o interés de la persona jurídica busque como objetivo principal influir indebidamente sobre un funcionario en beneficio de la organización o alterar o interferir en sus deberes de imparcialidad y objetividad.

- Prohibición de la búsqueda o aprovechamiento de información privilegiada o confidencial.

- Desincentivos a toda participación o colaboración en actos de direccionamiento o fraudulentos conducidos por los funcionarios.

- Regulación clara de prohibiciones y excepciones de obsequios a funcionarios públicos en consistencia con las previsiones del Decreto N° 1179/16 u otras similares propias de la jurisdicción en la que se opere.

- Desincentivos a todo empleo indebido iniciativas solidarias o acciones similares.

- Distinción clara entre pagos a organismos o acciones en beneficio de organismos y los dirigido/as a funcionarios que redunden en su beneficio personal.

- Prohibición de aportes de campaña en nombre de la persona jurídica de manera consistente con las previsiones de la Ley N° 26.215 de financiamiento de la política u otra de características análogas propias de la jurisdicción, fijando incluso reglas para acotar y controlar los aportes de campaña que realicen individualmente sus integrantes.

- Obligación de comunicar internamente la existencia de vínculos con funcionarios superiores de forma que sea un medio idóneo para facilitar el cumplimiento de las obligaciones del Decreto N° 202/17 o cualquier norma similar.

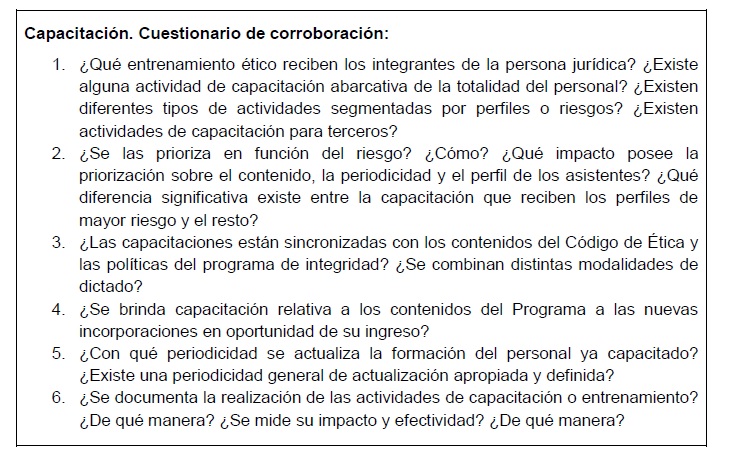

3.4. Capacitación

El artículo 23 inciso c de la Ley consigna como elemento mandatorio 'la realización de capacitaciones periódicas sobre el Programa de Integridad a directores, administradores y empleados'.

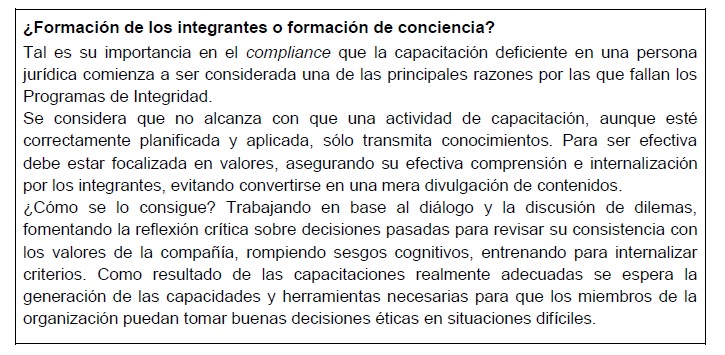

La capacitación es una herramienta esencial para la transferencia de los conocimientos, mensajes y valores asociados al Programa. Juega un rol fundamental en el proceso de formación de conciencia sobre los riesgos de corrupción y la creación de una cultura de integridad. Permite reforzar periódicamente los valores éticos de los miembros de la persona jurídica generando una motivación interna para dar cumplimiento a las normas de conducta.

Las actividades de capacitación deben ser brindadas a los empleados de todos los niveles de la organización y deben ser diseñadas e implementadas en base a una priorización por riesgo. Eso implica que la capacitación debe brindarse antes o más asiduamente a aquellos que con mayor probabilidad puedan enfrentar casos de corrupción en el desempeño de sus tareas cotidianas. También será conveniente priorizar la capacitación de aquellos en posiciones de liderazgo, incentivando además la réplica al interior de sus respectivos equipos de trabajo. En lo demás, los criterios de priorización antes señalados para focalizar las reglas de trato con funcionarios (apartado 3.3) pueden también ponerse en juego aquí.

Con relación a la capacitación de terceros (proveedores, socios comerciales, etc.), si el Programa es obligatorio para ellos será recomendable capacitarlos al respecto y deberá emplearse también aquí el criterio de riesgo antes mencionado.

Cada persona jurídica determinará en base a sus recursos, necesidades y condiciones operativas la modalidad para llevar a cabo las capacitaciones (presencial, en línea u otra), la periodicidad (anual, semestral, etc.), la forma de documentación y respaldo de su realización, el recurso a capacitadores internos o apoyo profesional externo y los mecanismos de la evaluación de su impacto y efectividad. Cualquiera sea la decisión que se adopte debe ser claro que esos factores han sido tenidos en cuenta, ponderados y que se ha elegido la opción más adecuada. Es recomendable que, de existir la necesaria disponibilidad de recursos, tales opciones sean combinadas y que se asegure una periodicidad razonable del ciclo capacitador, sobretodo el dirigido a perfiles con criticidad media a alta.

Sin perjuicio de que cada persona jurídica es libre de adoptar la capacitación anticorrupción que considere más adecuada (siendo deseable que ésta esté alineada con su programa general de capacitación, formación o desarrollo) es posible brindar algunas pautas generales para orientar su diseño e implementación:

- El Directorio y el gerencial cumplen una función clave en la transmisión de los mensajes de capacitación de la organización y deben promover la participación activa de los empleados en las actividades.

- Hay pocas oportunidades mejores para la expresión del tone from the top que la participación plena de la alta Dirección en las actividades de capacitación. No sólo dedicando cinco minutos a un discurso de apertura sino destinando el mismo tiempo y esfuerzo que el resto de los asistentes e incluso cooperando con los capacitadores que la imparten.

- Los contenidos de las capacitaciones deben estar sincronizados con el Código de Ética y las políticas del Programa.

- Es recomendable la combinación de capacitaciones generales con otras personalizadas para abordar desafíos y necesidades específicos de ciertos grupos.

- Es recomendable una capacitación inicial (como parte de la inducción de cada empleado que ingresa a la organización) como así también una capacitación general obligatoria al menos una vez al año.

- Debe haber incentivos claros para capacitarse. Hacerla obligatoria puede ser correcto pero no suficiente. Brindar reconocimiento positivo (a través de bonos salariales, felicitaciones, consideración para ascensos, etc.) a quien cumpla puntualmente con sus compromisos de formación también es una alternativa.

- Las capacitaciones deben evaluarse en un doble sentido: a) evaluar la correcta formación de sus receptores, b) evaluar críticamente su dictado a través de encuestas de satisfacción u otras mediciones.

- La capacitación debe tomar en cuenta las diferencias de idioma, cultura, contexto y formación de los distintos integrantes a los que van dirigidas.

- Tratándose de un elemento mandatorio, es importante demostrar su existencia con considerable detalle. Las fechas, los contenidos, los asistentes, los resultados de las evaluaciones, todo debe documentarse.

- Es importante proyectar el monitoreo continuo (ver apartado 3.12) especialmente sobre la capacitación. La actualización y renovación permanente de los contenidos, incorporando las lecciones aprendidas, son acciones fundamentales.

- Junto con las capacitaciones, deberían existir instancias de orientación que incluyan asesoramiento ante consultas y casos concretos.

En caso de las pequeñas organizaciones puede contemplarse que las restricciones presupuestarias atenten contra la periodicidad y variedad de las actividades de capacitación. Pero, en la medida en que resulte posible, deben aprovechar el hecho de tener una estructura menos compleja y mayores chances de interacción entre el empleador o dueño y los trabajadores y realizar capacitaciones más directas y francas, que aseguren la comprensión y aceptación de las políticas y procedimientos. El tamaño de la organización no es excusa a la hora de hablar sobre corrupción y transmitir valores.

Será deseable, finalmente, que las grandes empresas, así como las cámaras o asociaciones que las nuclean, se interesen por la capacitación de las PYMES que conforman su cadena de valor y les brinden estímulo y apoyo para desarrollarla. La capacitación conjunta de varias personas jurídicas puede ser deseable. La lógica pérdida de especificidad de una actividad conjunta bien puede verse compensada por el valor que posee, en tanto acción colectiva, la conversación sincera entre pares de negocios sobre el problema de la corrupción y su combate.

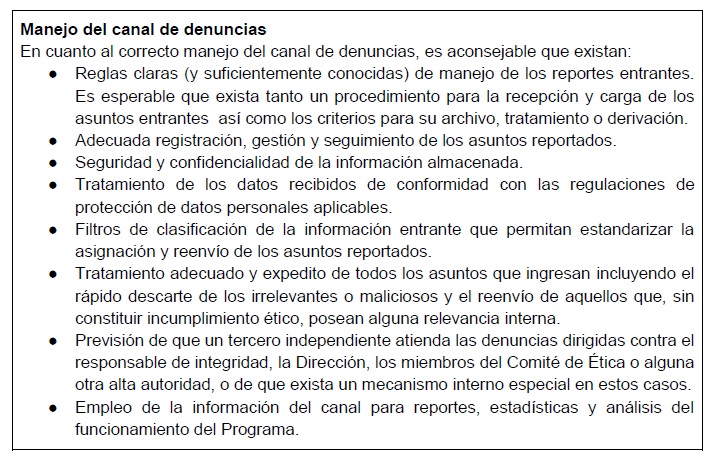

3.5. Canales internos de denuncia

El artículo 23.III. de la Ley consigna entre los elementos '...canales internos de denuncia de irregularidades , abiertos a terceros y adecuadamente difundidos'.

Para que el Programa sea efectivo y tenga credibilidad es imprescindible que las conductas contrarias a las reglas éticas de la persona jurídica sean detectadas y se perciba que se reacciona frente a ellas de manera firme y justa.

A tal fin, es importante establecer un canal interno de denuncias para que los empleados y terceros puedan denunciar violaciones al Código de Ética u otras políticas sobre conductas, principios y valores o actos ilegales, de manera confidencial o anónima si lo desean, y sin temor a represalias. El canal interno de denuncias debe coexistir con canales naturales de comunicación como las conversaciones con supervisores, en los que se debe promover una cultura de discusión abierta sobre cuestiones de integridad.

El reporte no debe estar limitado a información sobre infracciones comprobadas, sino que debe extenderse a toda alegación de buena fe de posibles actos indebidos, de manera que la información sea útil a los fines preventivos y detectivos.

No se trata de un elemento mandatorio. Las personas jurídicas pueden elegir desarrollarlo o no. La medida de la necesidad puede estar dada por distintos factores, como por ejemplo la separación entre quienes deciden y quienes ejecutan. A mayor cercanía entre el empleador o dueño y la totalidad de los integrantes, menor necesidad. A mayor complejidad de la división de tareas y jerarquías, a mayor cantidad de integrantes, mayor dispersión, mayor cantidad de vínculos con terceras partes, también mayor necesidad de contar con un canal ético. En ciertos casos lucirá insostenible un Programa que no lo contemple. Ahora bien, cuando no sea imprescindible contar un canal de denuncias propiamente dicho, será importante mantener una política de puertas abiertas o fomentar que los empleados hablen abiertamente sobre los problemas o dudas en materia de integridad.

En aquellos casos en los que resulta adecuado implementarlo, un buen sistema de denuncias está indisolublemente ligado al correcto funcionamiento de otros elementos del Programa, en especial a que:

- La obligatoriedad de denunciar internamente las violaciones al Código de Ética, los actos ilegales o indebidos y los que de buena fe se entiende podrían serlo, esté prevista en el Código de Ética o en otra norma interna, correcta y claramente establecida y comunicada a todos los empleados y terceros (ver apartado 3.2). Además, deben garantizarse condiciones que incentiven y no desestimulen las denuncias.

- Se garantice la protección suficiente del empleado que reporta una conducta indebida asegurando que no existan represalias o repercusiones con respecto a cuestiones planteadas o información proporcionada de buena fe (ver apartado 3.6).

- Existan procedimientos que establezcan de antemano el correcto tratamiento de todos los reportes y la investigación interna de aquellos que supongan alarmas serias sobre la existencia de una violación grave al Código de Ética (ver apartado 3.7).

Los canales deben ser seguros. Por un lado, deben garantizar a los denunciantes que la información se mantendrá en estricta confidencialidad y sólo será empleada para un análisis o investigación seria y profesional. Por el otro, si bien es deseable que la persona jurídica permita que los informes se hagan de manera abierta, los canales deben admitir tanto la denuncia anónima como la posibilidad de optar por la reserva de identidad. La existencia de dichas opciones debe ser comunicada con claridad a todos los destinatarios posibles del canal. En el caso de la reserva debe aclararse bajo qué condiciones cederá o en qué casos la persona jurídica no podrá mantenerla (de seguro no será posible mantenerla ante el requerimiento de autoridades judiciales).

Los canales pueden ser internos y/o de gestión tercerizada. Una u otra opción acarrean distintos beneficios. A mayor dimensión de la organización y mayor actividad denunciadora estarán asociadas exigencias de mayor profesionalización e independencia en la gestión del canal y, por ende, mayor tendencia al recurso a una solución externa de primer nivel (o la internalización de mayores costos asociados). En cualquier caso, en una organización de grandes dimensiones (o incluso en una mediana con grandes riesgos, actividad denunciadora profusa o considerable dispersión de los trabajadores) aparece deseable el establecimiento de canales que brinden garantía de atención independiente las veinticuatro (24) horas los trescientos sesenta y cinco (365) días del año con salvaguardas de primer nivel para la seguridad de la información y la protección de datos personales.

La persona jurídica, por otro lado, puede contar con uno o múltiples canales simultáneos e independientes, tales como un canal telefónico, un formulario web, una app, un correo electrónico, un buzón postal, un canal presencial, etc. además de los canales naturales de comunicación antes descriptos. La pluralidad y variedad de canales es deseable en especial en las organizaciones más grandes.

En todos los casos los canales existentes tienen que ser debidamente comunicados y accesibles a todos los empleados así como a terceros y partes relacionadas. Dependiendo de la actividad propia de la persona jurídica, se deberán tomar los recaudos y adecuaciones necesarias para asegurar que el uso del canal por terceros respete el objeto de aquél, y para afianzar su efectividad. Además, cuando se efectúe una denuncia, siempre que sea posible, la persona jurídica debe asegurar que los denunciantes puedan hacer el seguimiento apropiado de su reporte y conocer los resultados de su tratamiento si así lo desean.

Es recomendable una política o reglamento interno escrito que defina los distintos aspectos vinculados a la gestión del canal, contemplando desde la recepción de los reportes hasta sus distintas opciones de tratamiento. Es importante, además, que en el diseño esté contemplada la integración al circuito regular de asuntos materialmente reportados por otras vías (por ejemplo, al responsable interno en conversaciones de pasillo, directamente a los directores, al canal de relaciones institucionales o similar).

En PYMEs, fundaciones o asociaciones civiles que posean un plantel reducido y concentrado en una misma sede, con acceso directo al empleador o dueño o a los directores por parte de cualquier trabajador, estas soluciones pueden matizarse. La alternativa que se escoja (por ejemplo, una política de puertas abiertas de los dueños o empleadores combinada con reglas claras que establezcan la obligación de denunciar comunicadas sostenidamente y reforzadas con capacitación) debe poder ser acreditada y guardar consistencia con los riesgos.

Por último, es posible brindar algunas sugerencias adicionales que pueden ser útiles para incrementar la efectividad del sistema de denuncias:

- Prever y comunicar que no se tolerarán las denuncias realizadas de mala fe y que se tomarán medidas adecuadas en esos casos.

- Adoptar sanciones firmes contra cualquier persona que viole la política antirepresalias de la organización. No puede haber vacilaciones de ningún tipo a la hora de proteger a quien se atreva a denunciar (ver apartado 3.6).

- Medir la efectividad de la línea de denuncias. Para ello puede ser válido realizar encuestas de satisfacción a quienes las emplean, análisis sobre las estadísticas que el canal produce, etc. La frecuencia de reportes por fuera del canal cuando exista uno claramente establecido puede ser un dato revelador sobre su falta de eficacia.

- Divulgar las estadísticas relativas al canal de denuncias, cuidando en ese caso que la información se presente con un grado de agregación tal que permita asegurar la confidencialidad.